攜管科技解讀2020上半年移動互聯網變化:短視頻快速增長,小程序進入爆發期

2020-09-02 瀏覽:6700

移動互聯網經過了多年的發展,給我們的工作和生活帶來了很多改變。下面帶大家一起用小視頻的方式,見證和回顧下近5年的中國移動互聯網發展史。

點擊查看視頻

不知不覺,戰疫半年多就到了7月底,今天,給大家分享一下2020上半年移動互聯網的變化報告。

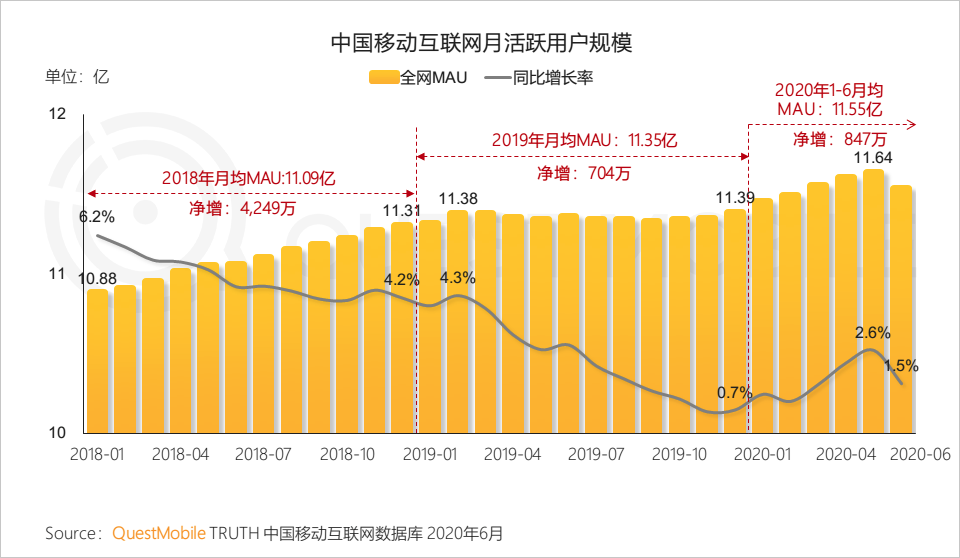

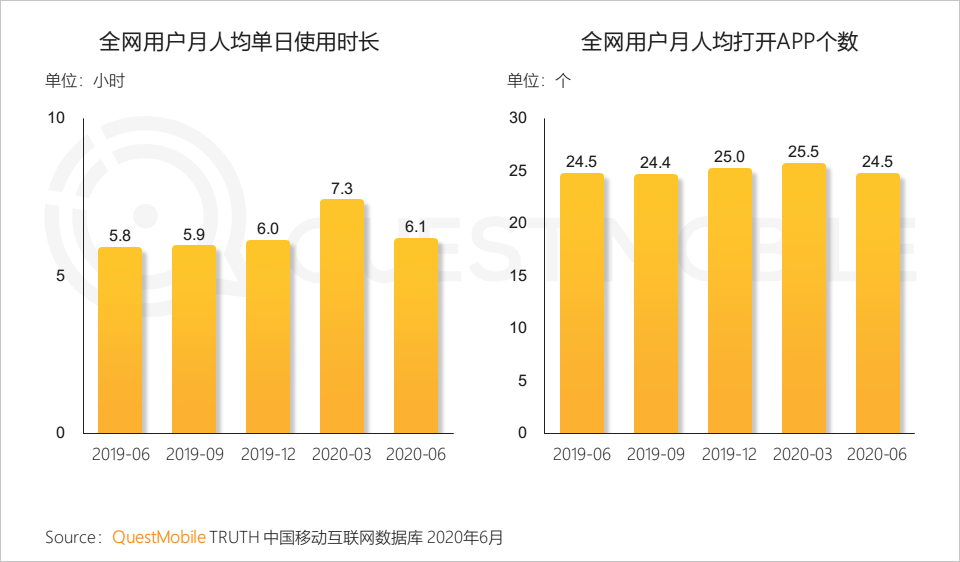

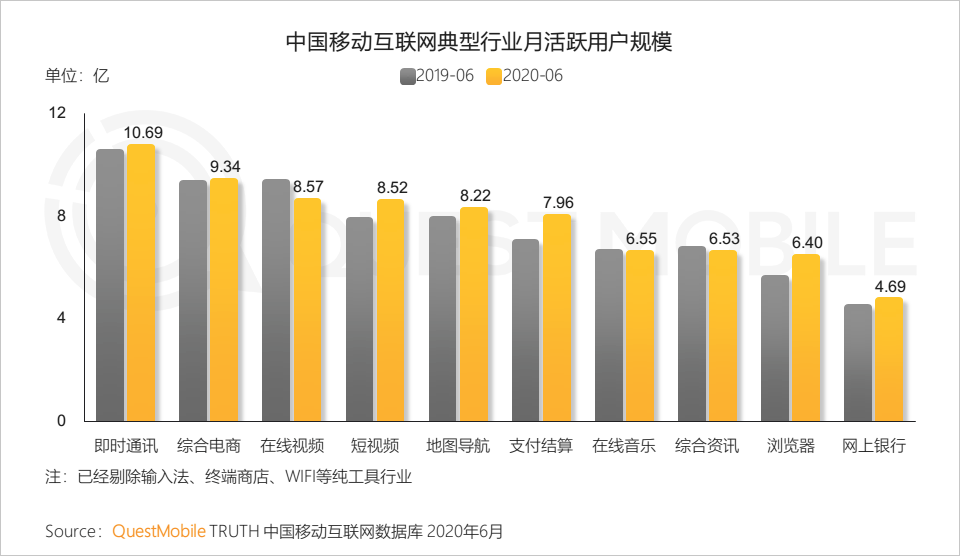

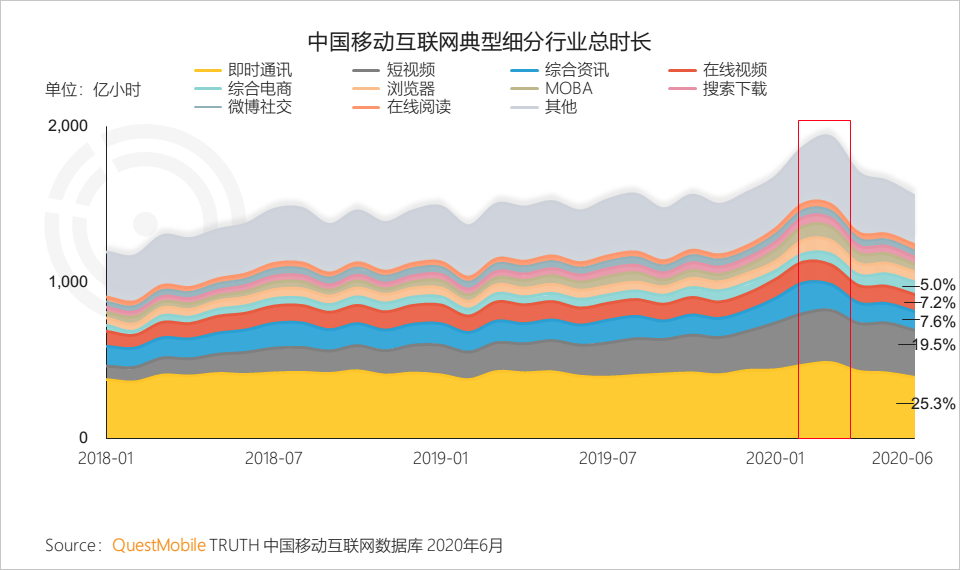

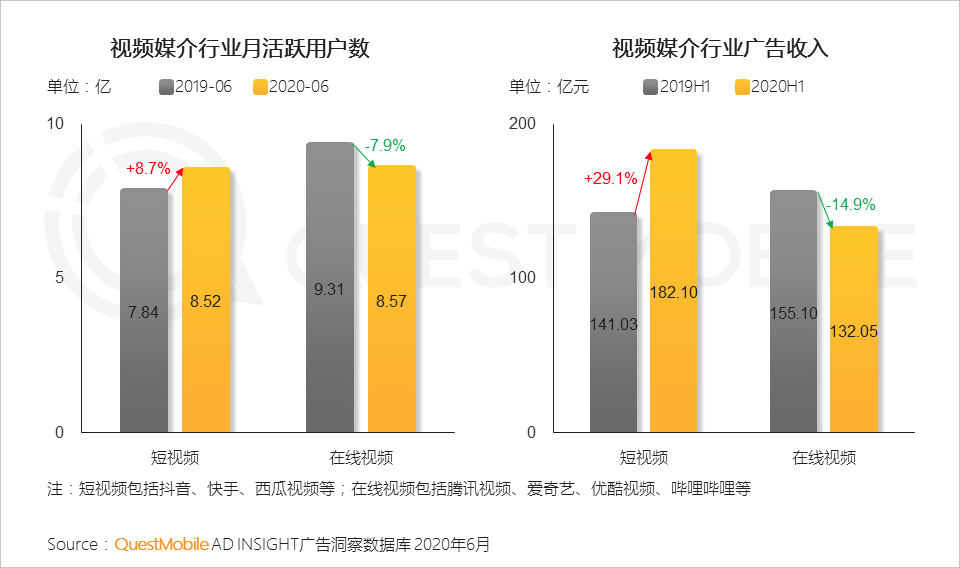

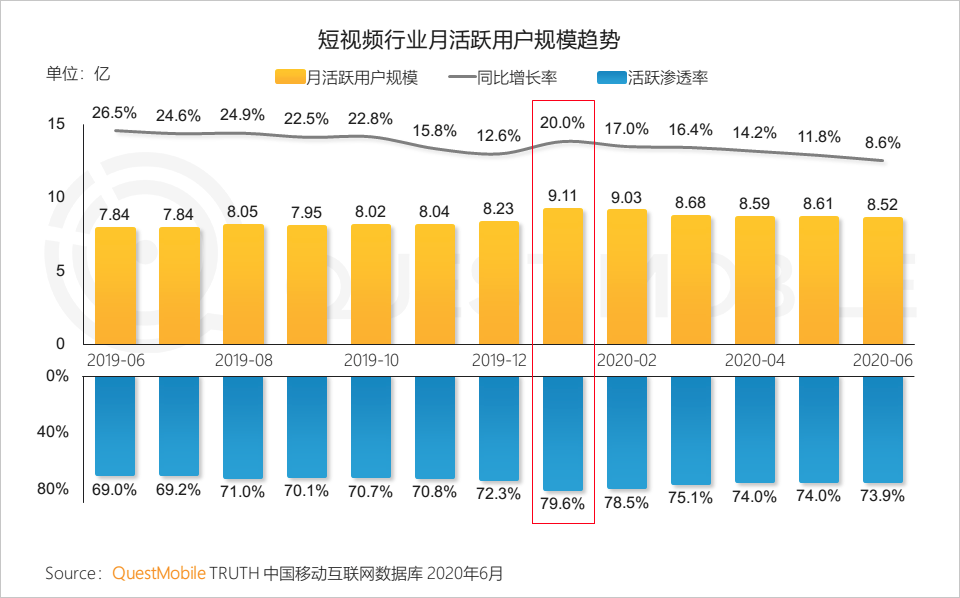

QuestMobile數據顯示,上半年疫情影響,全網月活用戶在5月份達到11.64億之后,6月份微微回落,月均MAU11.55億(2019年月均MAU11.35億、2018年月均MAU11.09億),用戶時長、用戶打開APP個數,較去年同期穩中有漲,各領域也出現不同趨勢,以視頻為例:短視頻快速增長,行業MAU已經達到8.52億,在線視頻則持續下跌至8.57億,同時,短視頻的時長已經占據總時長份額的20%,僅次于即時通訊了……

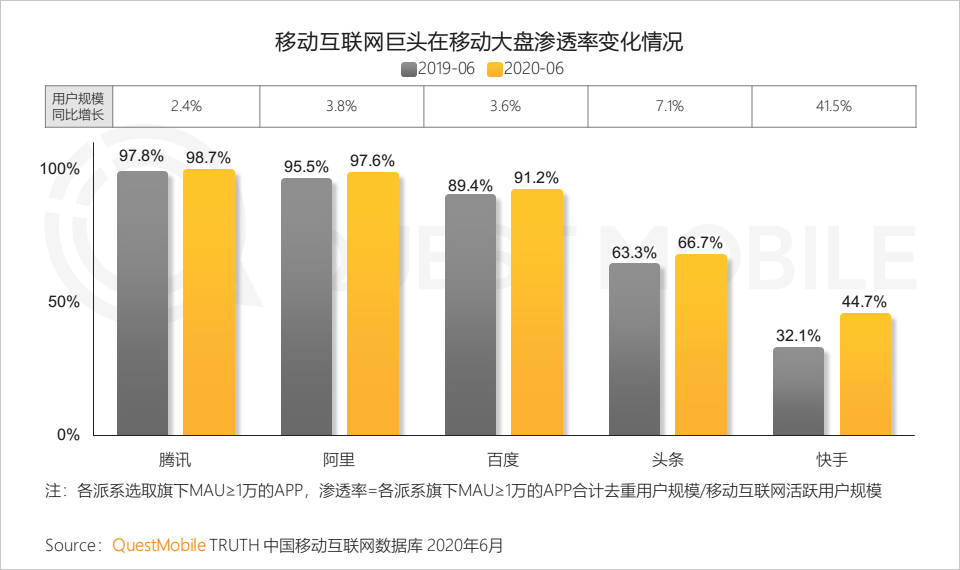

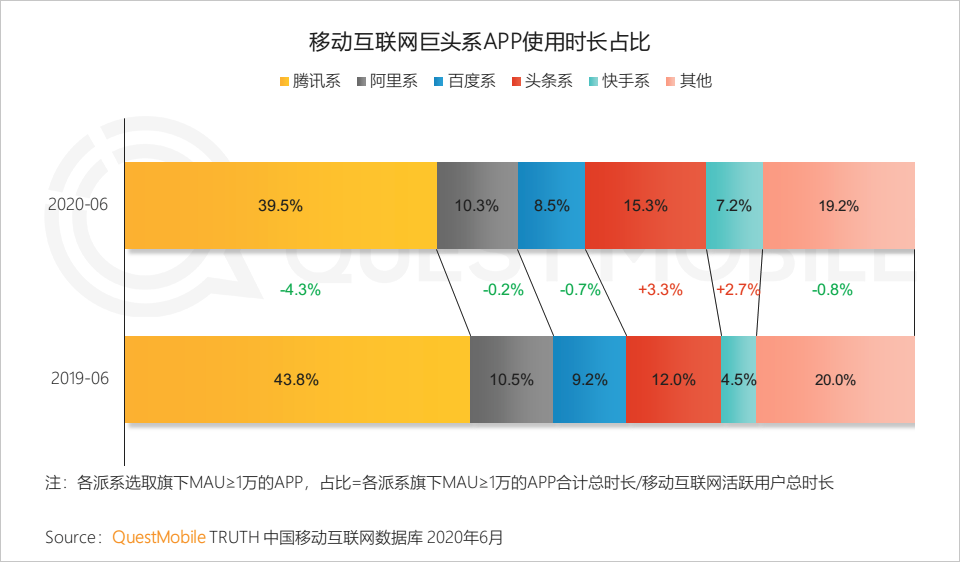

線上化已經成了場景重塑的標配,具體到各家來說,BAT三家用戶規模均破10億,阿里在辦公、支付、電商、出行領域增長;騰訊在資訊、辦公發力;百度在信息流、視頻方面表現不俗。同時,在全系增長遲滯的情況下,短視頻表現優異,6月份,頭條全網用戶滲透率達到66.7%,增長7.1%,快手全網用戶滲透率達到44.7%,增長41.5%,二者均是由短視頻+極速版拉動的。同時,短視頻蠶食用戶時長的趨勢愈加明顯,頭條系時長占比增加了3.3%,快手系增加了2.7%,騰訊系則下降了4.3%。

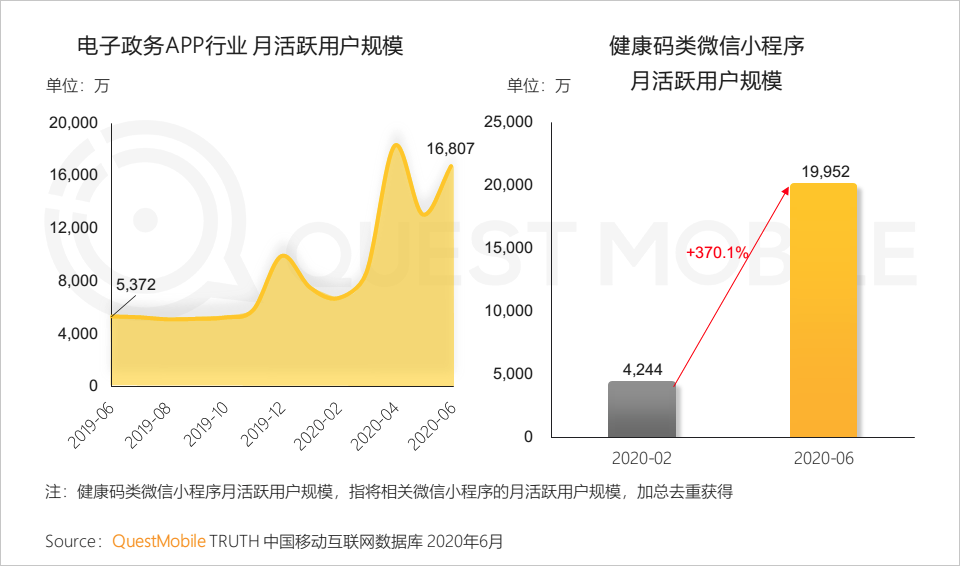

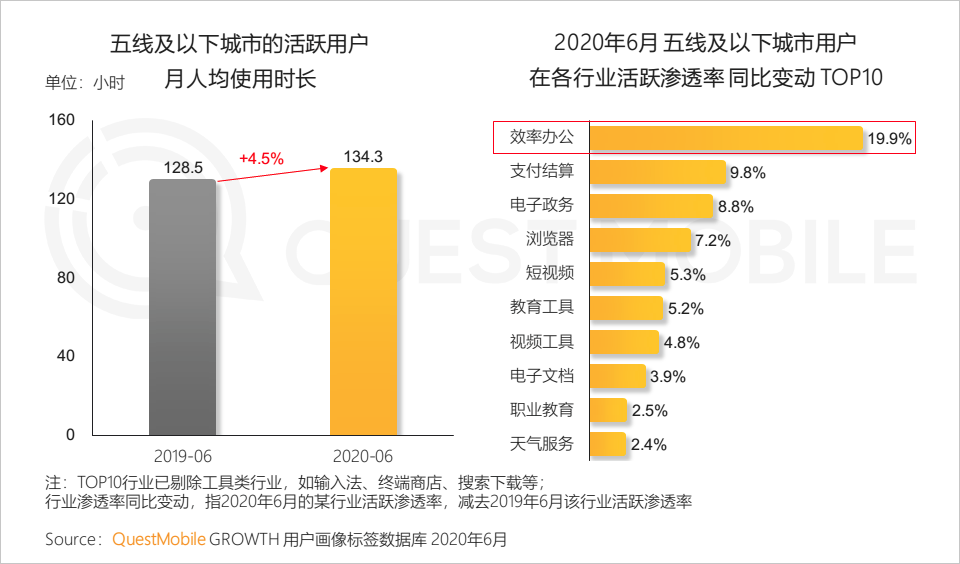

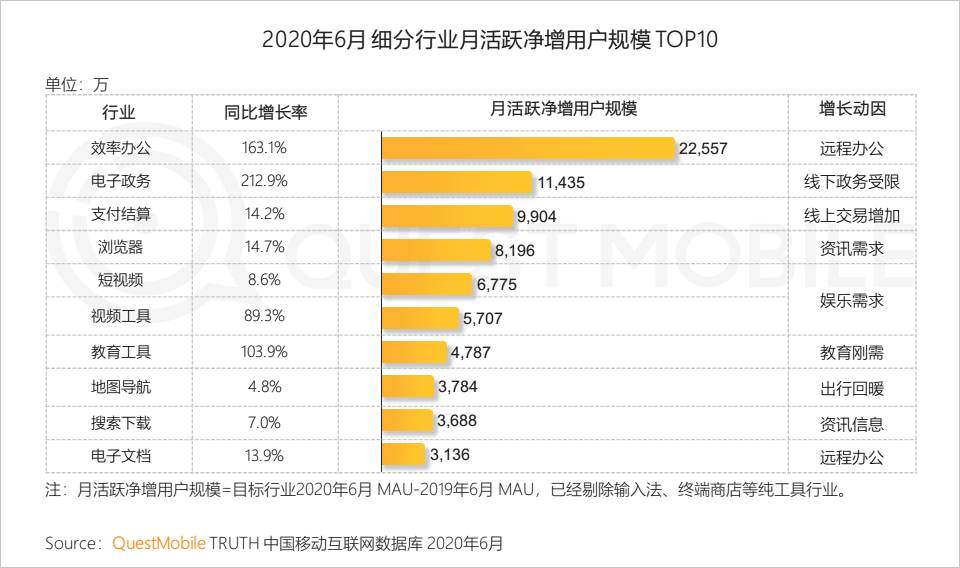

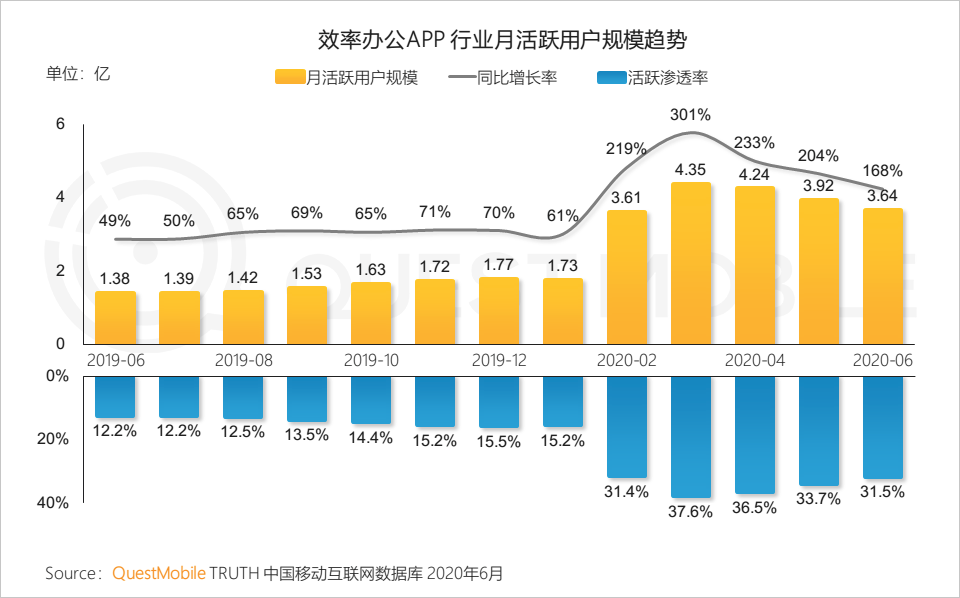

戰疫常態化,電子政務持續發展,截止到6月,相關APP月活總用戶突破1.68億,健康碼類微信小程序月活躍用戶規模接近2億;同時,這也帶動數字化向鄉鎮擴展,基于效率辦公APP進行組織運營的趨勢很明顯,截止到6月,效率辦公類應用在五線及以下城市用戶滲透率已經達到19.9%,遠超支付結算的9.8%。

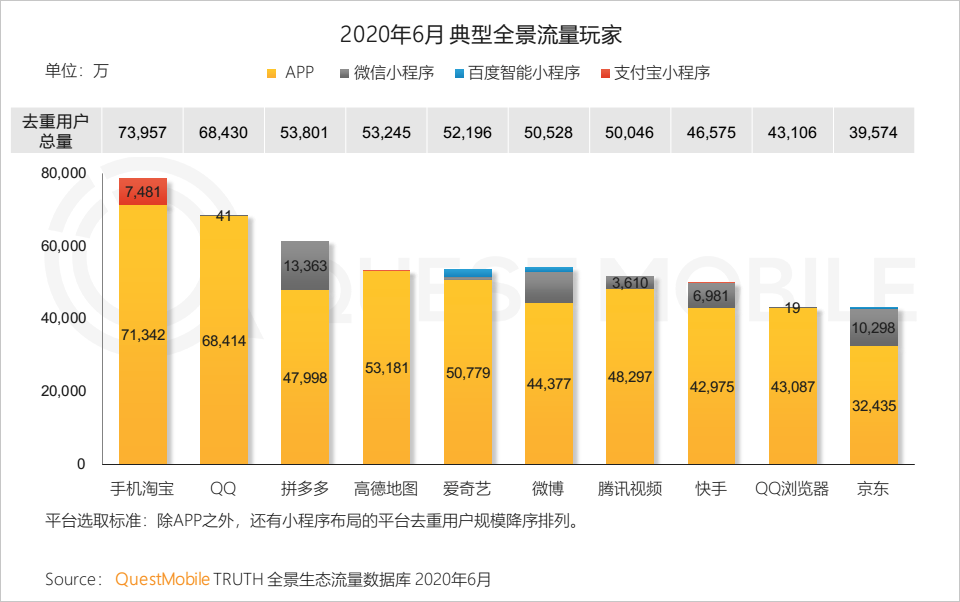

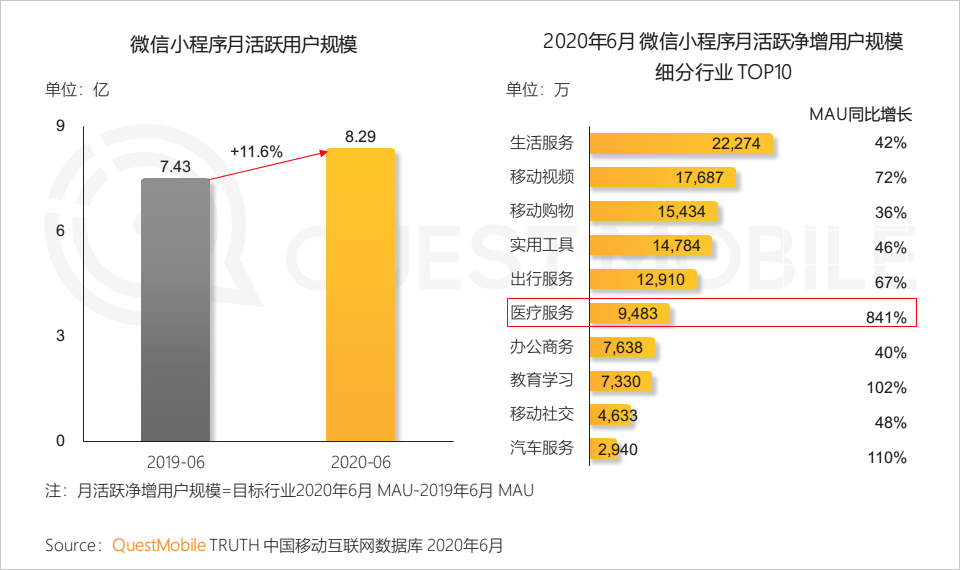

這就又不得不說到小程序和生態流量。小程序已經成了眾多APP的流量入口、新增用戶來源,尤其是對高頻服務類平臺效果絕佳,微信小程序月活用戶規模已經達到了8.29億,同比增長了11.6%,Top 10行業中,生活服務、移動視頻、移動購物、實用工具、出行服務凈增用戶規模均破億,醫療服務雖然仍為9000萬,不過同比增長了841%, o(╥﹏╥)o驚le~~~

除了微信小程序保持了持續的用戶導入之外,百度智能小程序給視頻,資訊,閱讀等內容相關行業也帶來了流量;同時支付寶小程序對生活服務,購物等創建應用新場景。

如何把握短視頻增長紅利、薅BAT平臺流量、整合各大小程序生態流量、吸引一老一小+三四線新增人群、提升廣告轉化、玩轉直播帶貨?不妨看報告。

本報告研究說明

本報告核心觀點

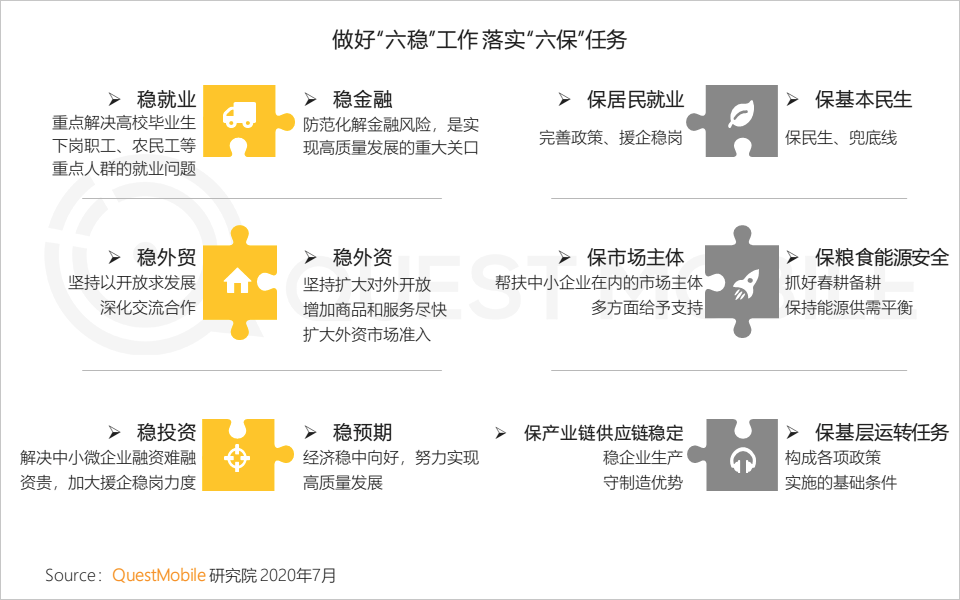

一、政府“六保”“六穩”工作重點

進一步促進互聯網應用的深化

1、按照統籌疫情防控和經濟發展工作的總體要求,國家以做好“六穩”和落實“六保”確立今年主要工作目標和工作著力點

2、抗疫不放松,政府通過互聯網實現政務電子化,各種“健康碼”齊上陣,助力疫情防控防護新常態

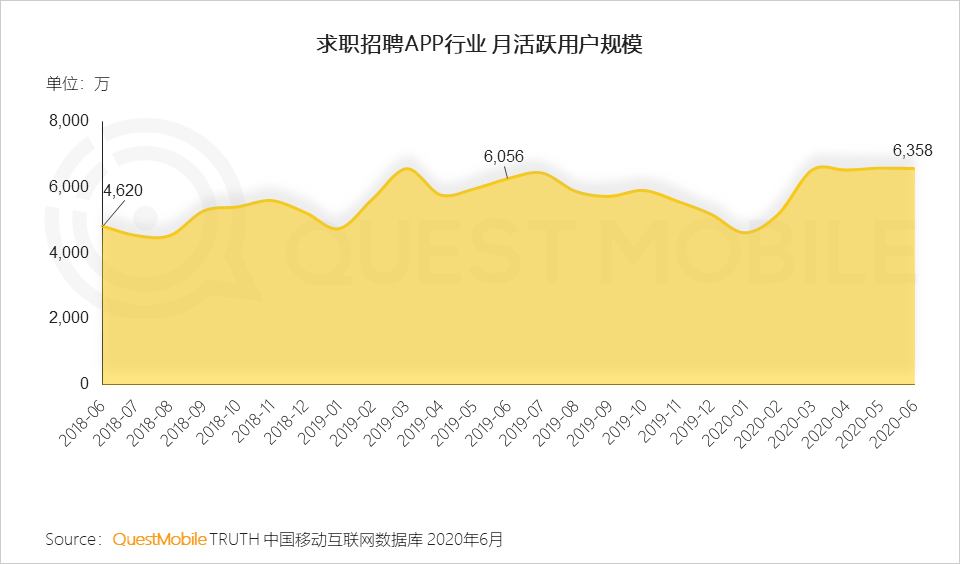

3、保就業保民生,國家對企業“免減緩”社保費用,出臺激勵中小微企業吸納就業的補貼政策,助企紓困、穩崗就業等政策進一步落地見效,推動招聘行業得到回暖

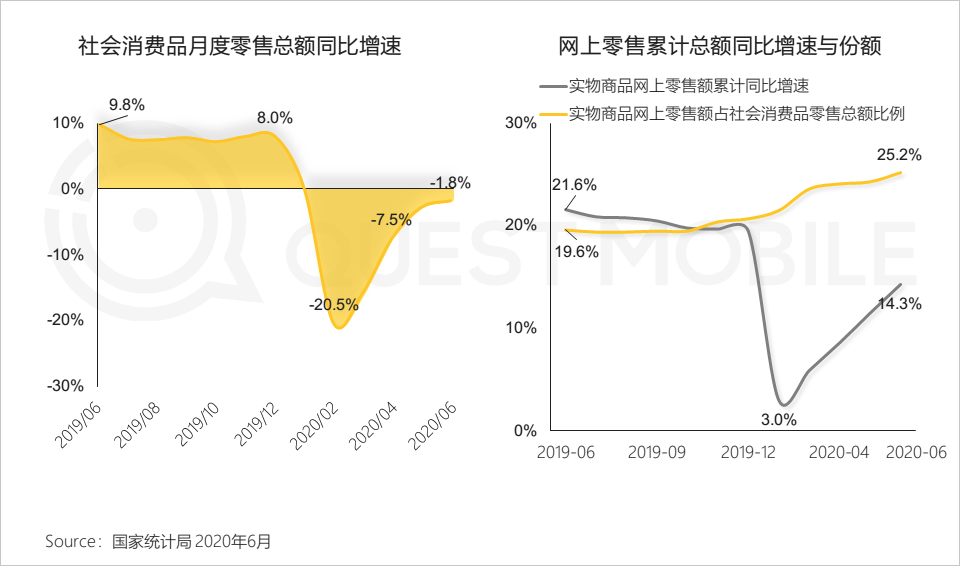

4、隨著防控形勢不斷向好,生活秩序加快恢復,各地政府紛紛出臺新政策刺激消費,例如開展地攤經濟、發放購物券,消費市場持續穩步回升,線上消費則展現更強的復蘇活力

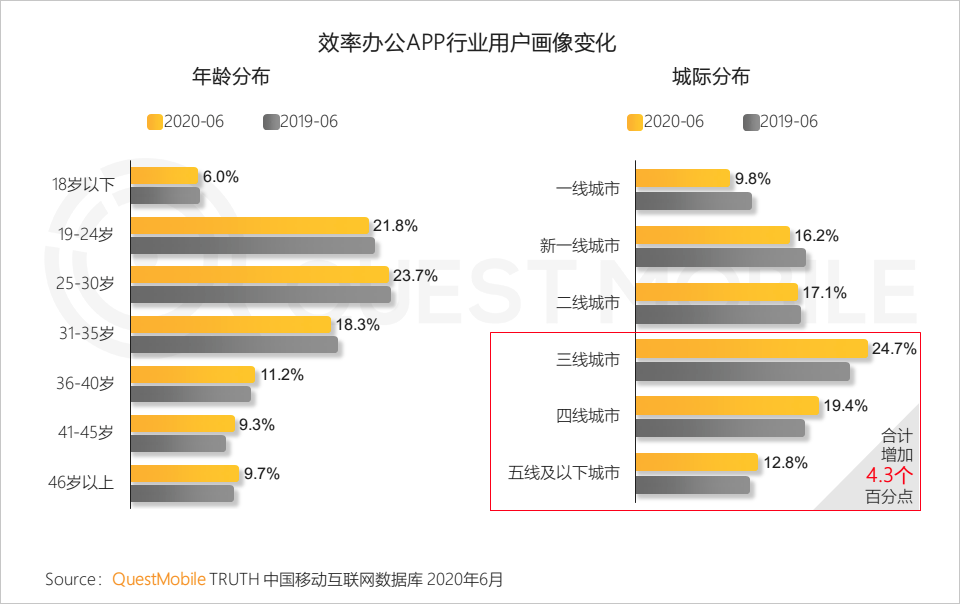

5、五線及以下城市用戶對互聯網了解和使用深度不斷加深,近一年以來最顯著的變化是,辦公類應用作為組織運營的數字化平臺,幫助鄉鎮村實現數字化轉型

二、2020年上半年互聯網經濟核心洞察

1、整體經濟形勢承壓互聯網流量結構受疫情影響發生變遷

1.1 疫情影響未完全消除,線上需求持續釋放,全網月活躍用戶規模到5月達到峰值,隨著復工復學回歸正常6月稍有回落;2020年上半年全網凈新增用戶規模超過去年全年

1.2 疫情進一步拉動用戶對互聯網的依賴,雖然2020年6月時長有所回落,但同比依舊上漲5.2%

1.3 移動互聯網全面滲透到社交、電商、視頻、出行、理財等行業,隨著人工智能和5G的拓展,移動互聯網新業態將成為經濟發展新引擎和基礎

1.4 短視頻繼續成為“時間黑洞”搶占用戶時間,時長份額接近20%成為僅次于即時通訊的第二大行業

1.5 緊隨疫情而爆發的遠程辦公、電子政務、在線教育等行業,因用戶習慣的遷移場景已經重塑

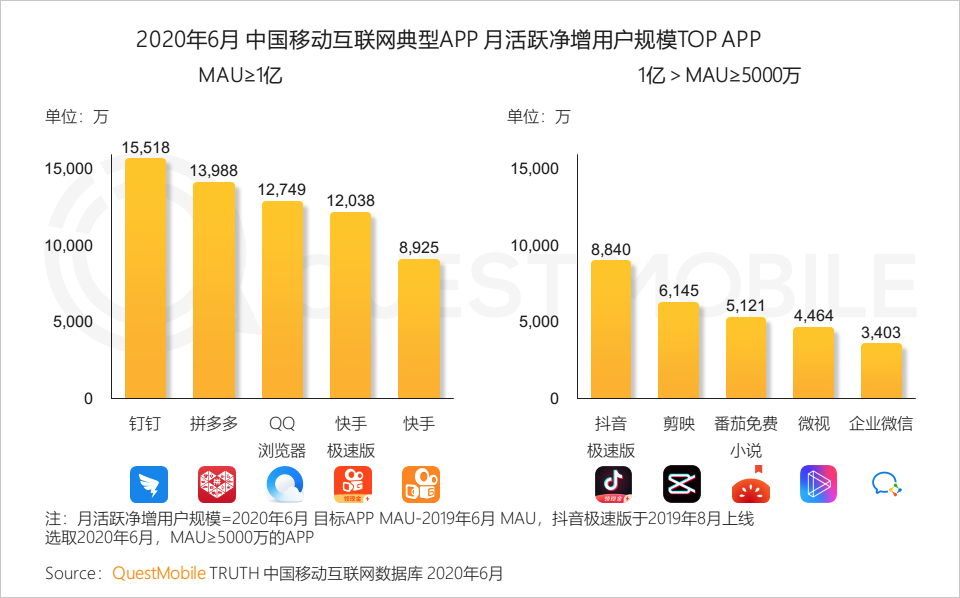

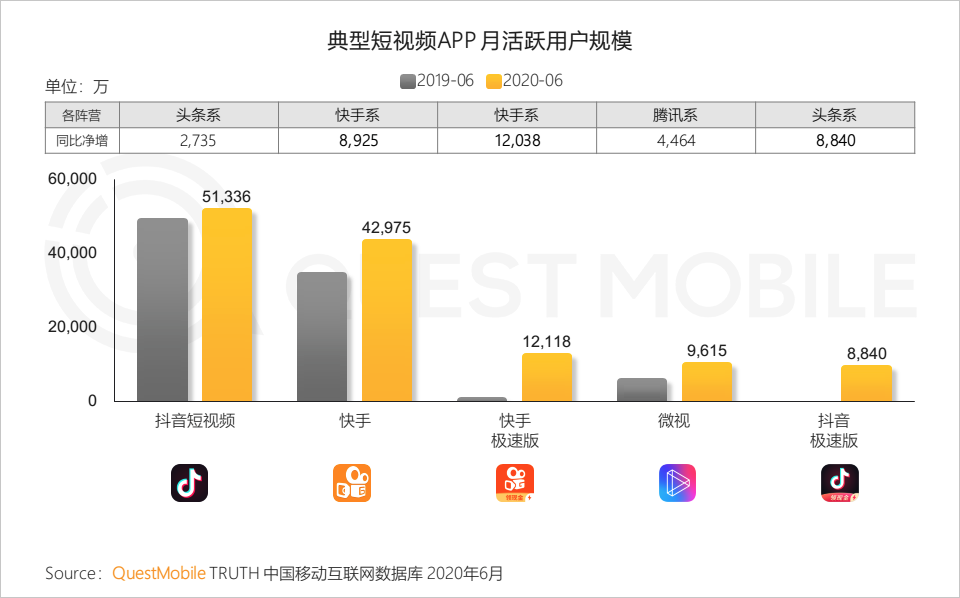

1.6 BAT三家用戶規模均破10億,抖音極速版、剪映等產品拉動頭條系7.1%的用戶增長,快手及其極速版拉動快手系41.5%的漲幅

1.7 互聯網巨頭占據全網八成以上的時長,短視頻+直播驅動頭條系和快手用戶時長增長

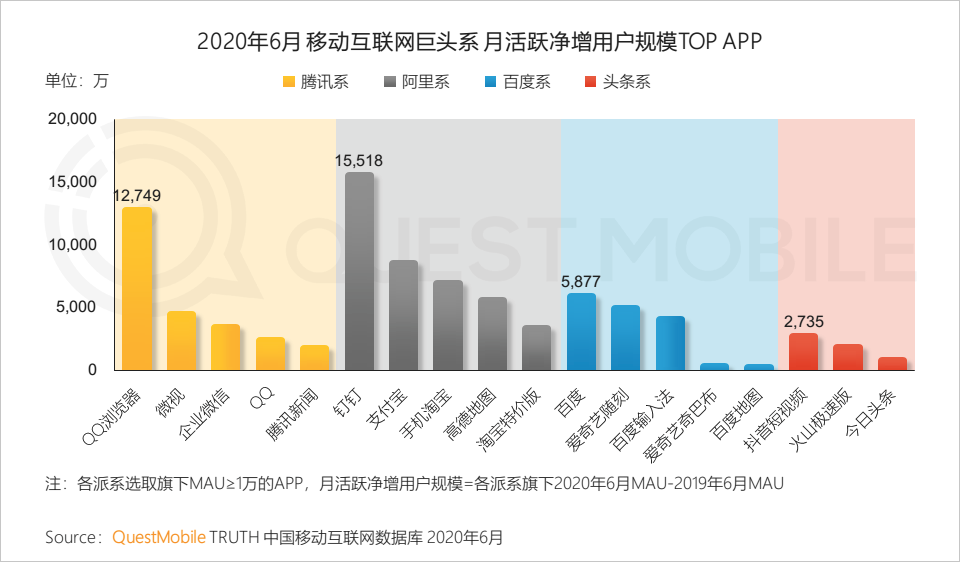

1.8 阿里系在辦公、支付、電商和出行領域增長明顯,騰訊系側重社交、資訊和辦公領域發力,百度在信息流、視頻等領域表現不俗

2、生態流量的結構性變化

2.1 隨著京東、美團等巨頭也布局小程序平臺,小程序已經成為互聯網基礎設施,正在改變商業和流量格局

2.2 小程序已經成為多個平臺重要流量入口和新用戶增長來源

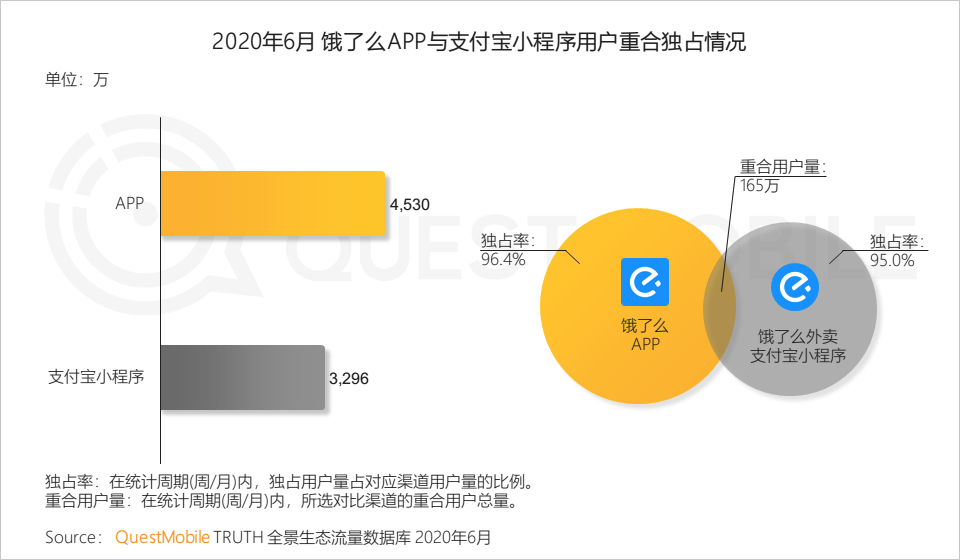

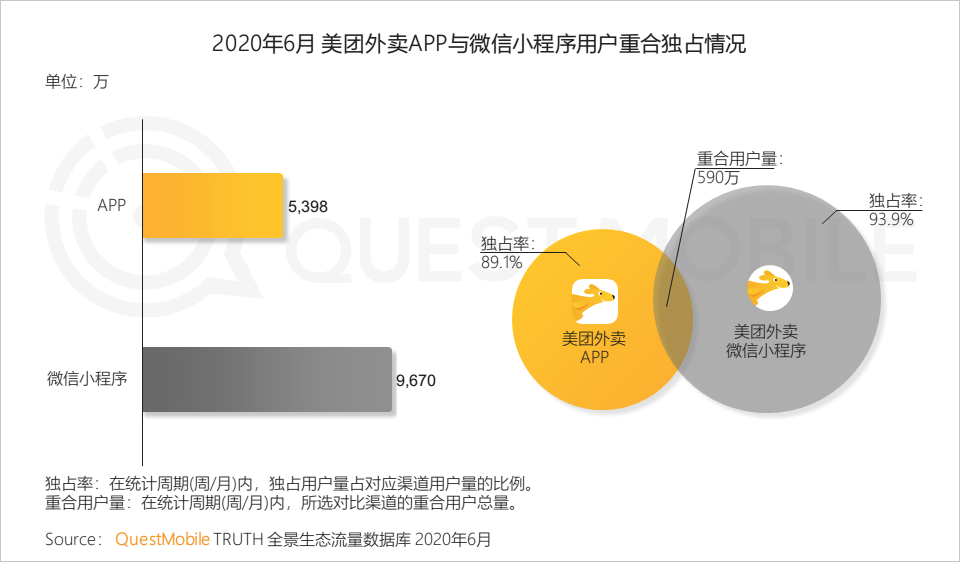

2.3 小程序平臺對于生活服務類平臺意義重大,與APP形成有效的用戶互補

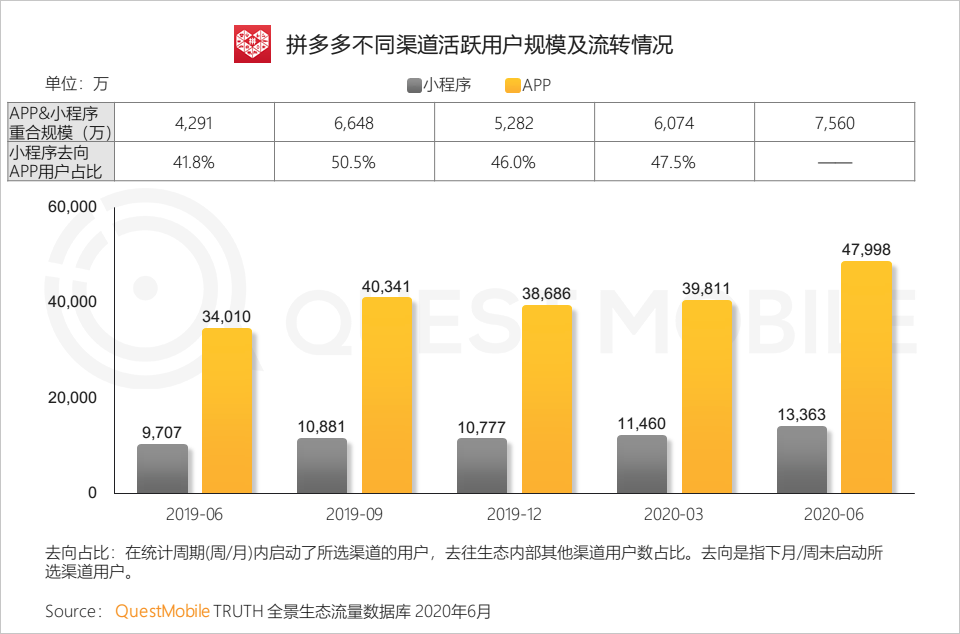

2.4 小程序為APP提供了新的增長路徑,拼多多通過各種運營手段,引導小程序用戶下載并使用APP,兩者重合用戶數超過7500萬

2.5 小程序成為重要流量入口,用戶增長高于全網,為生活服務、視頻類、購物類等應用帶來大量用戶,受疫情影響,醫療服務應用更是獲得爆發性增長

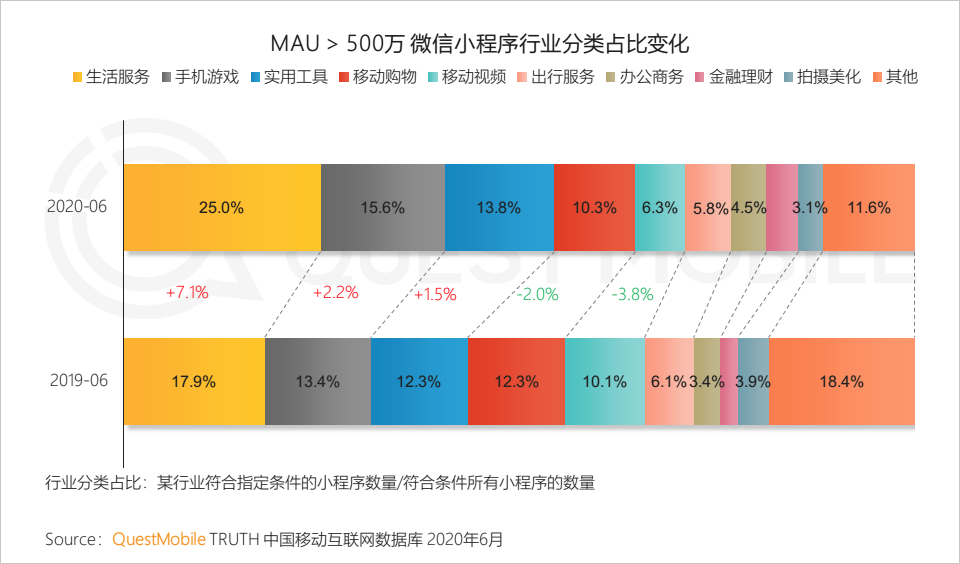

2.6 生活服務、辦公商務等服務類小程序增長突出,且向頭部集中的趨勢明顯,用戶在500萬以上占比更高

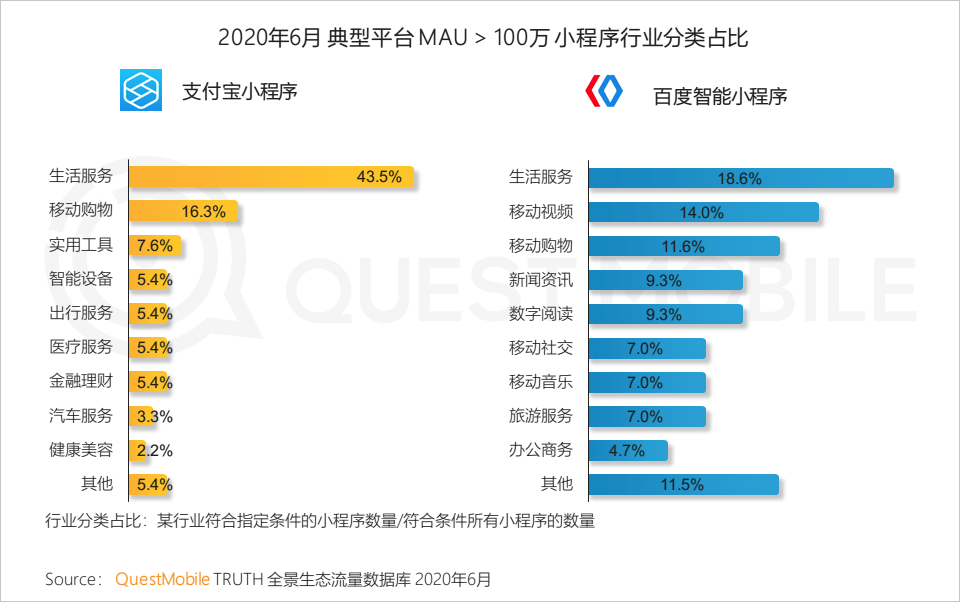

2.7 支付寶的支付功能為大量服務型小程序提供了流量入口,而百度的搜索、信息流優勢為眾多內容型小程序提供了流量支持

3、新增用戶來源于“老少”兩端年齡和三四線人群

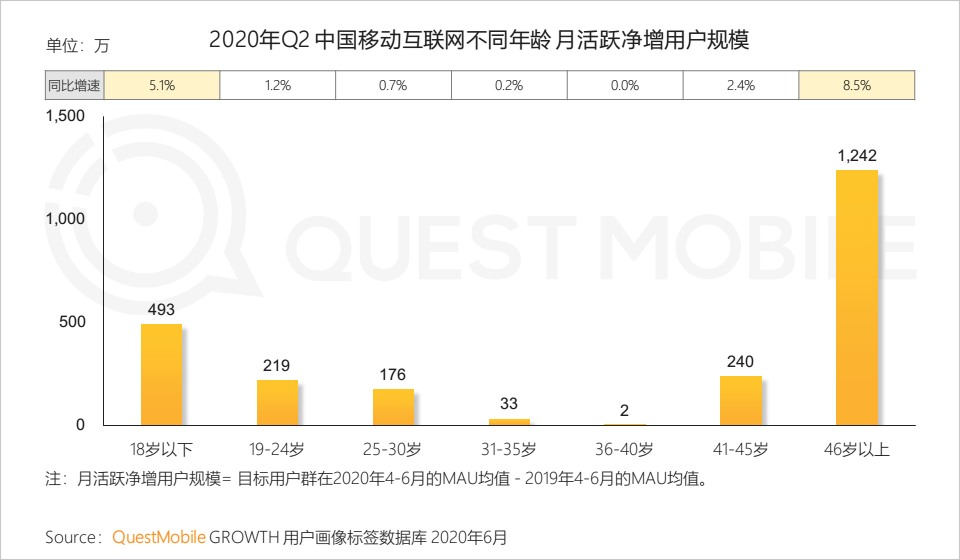

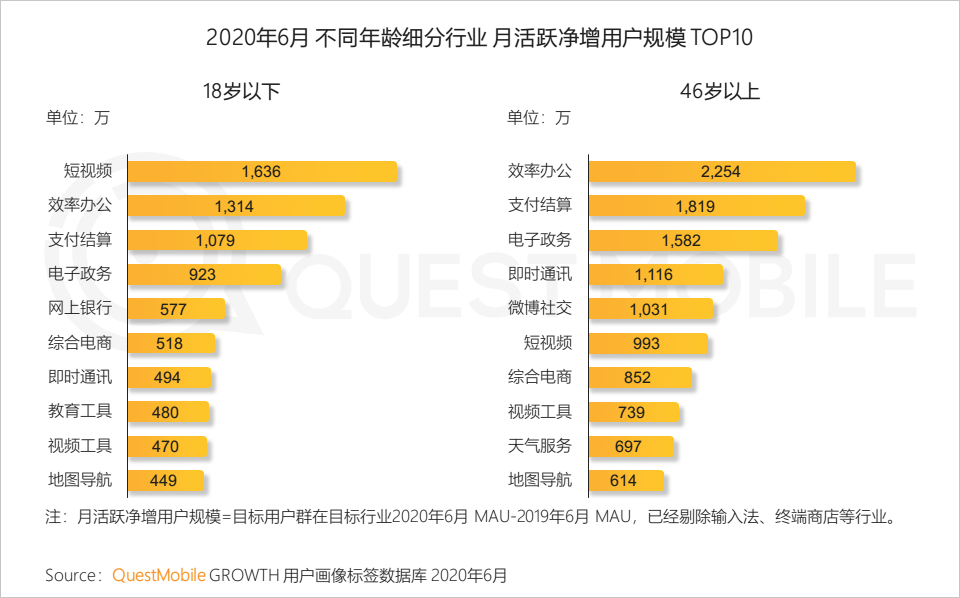

3.1 從年齡來看,18歲以下和46歲以上的“老少”兩端用戶構成了用戶主要增量來源

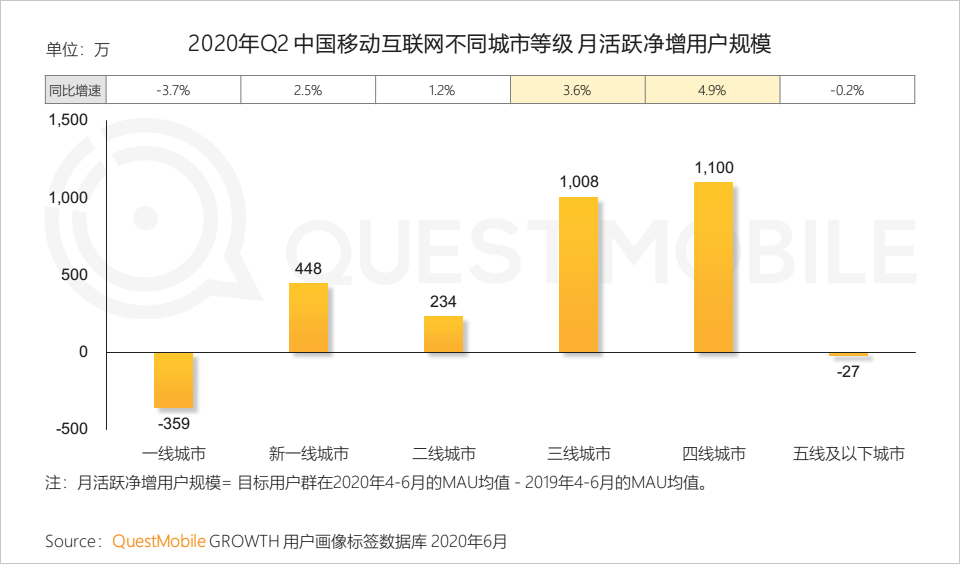

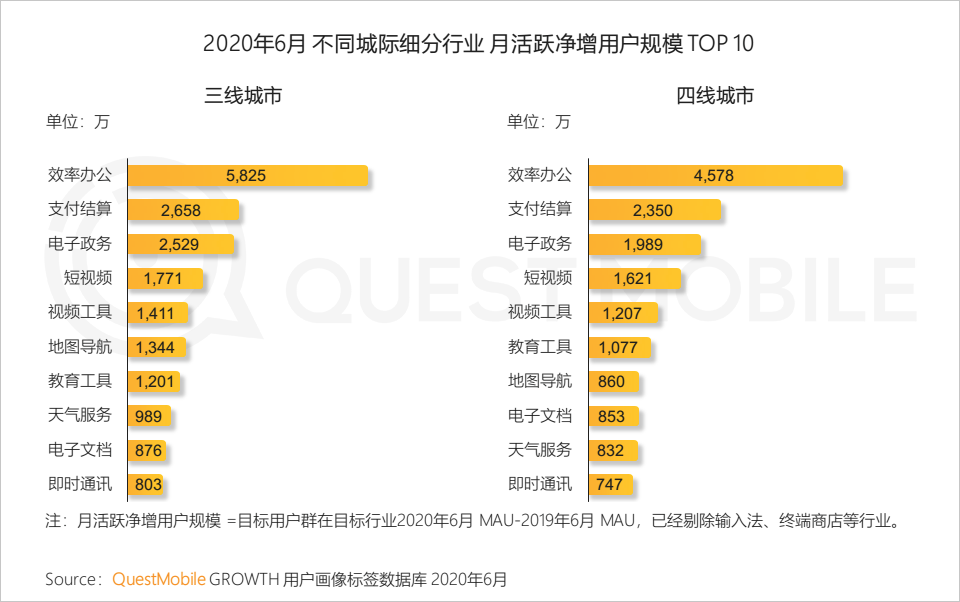

3.2 從城市等級來看,下沉區域用戶增長呈現分化,三四線用戶構成全網用戶主要增量來源

3.3 受疫情影響,新增人群在效率辦公、電子政務和支付結算中有明顯增量,18歲以下人群使用短視頻應用的規模增長顯著

4、互聯網變現方式多元,資源爭奪更加激烈

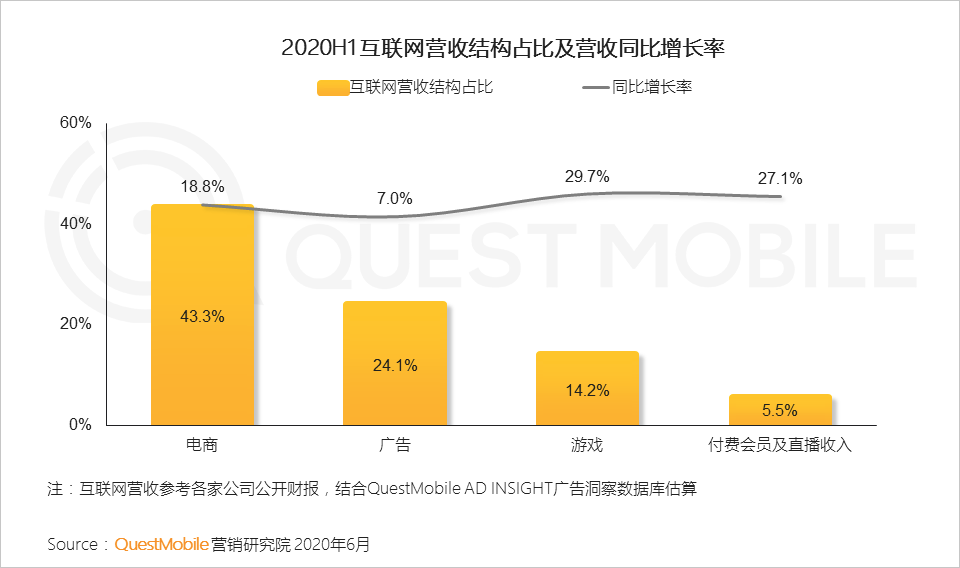

4.1 2020H1互聯網主體收入均同比增長,僅廣告收入增速慢于其他核心收入

4.2 互聯網廣告市場雖增速最慢但內部競爭激烈,短視頻行業從流量和廣告收入雙向擠占在線視頻行業市場份額

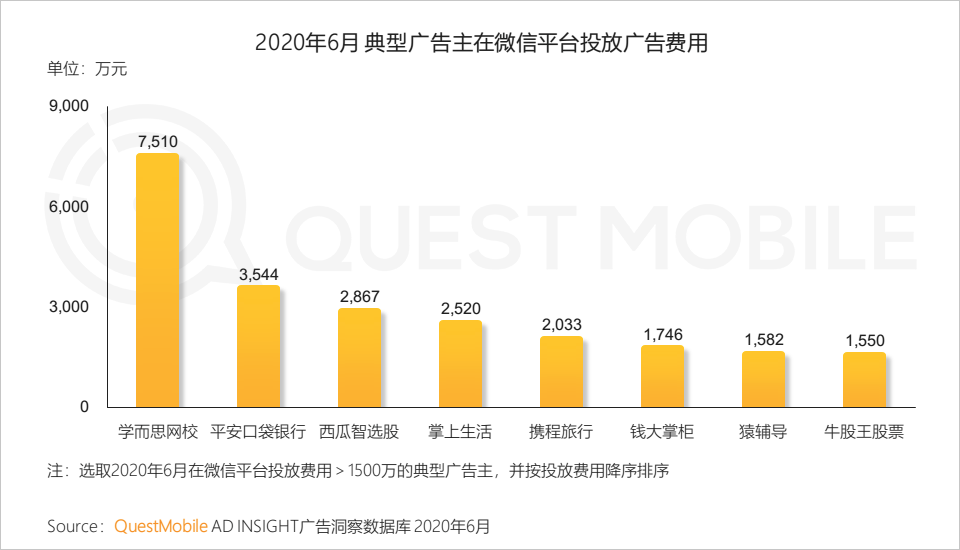

4.3 社交廣告成為主流廣告形式,已能反映行業投放熱點

2020年6月廣告投放預算主要集中在啟動暑期投放的K12、股市熱點相關行業及恢復業務的旅游行業等,它們均有社交廣告投放。

4.4 互聯網企業加速電商布局,推動業務增長,延展變現邊界

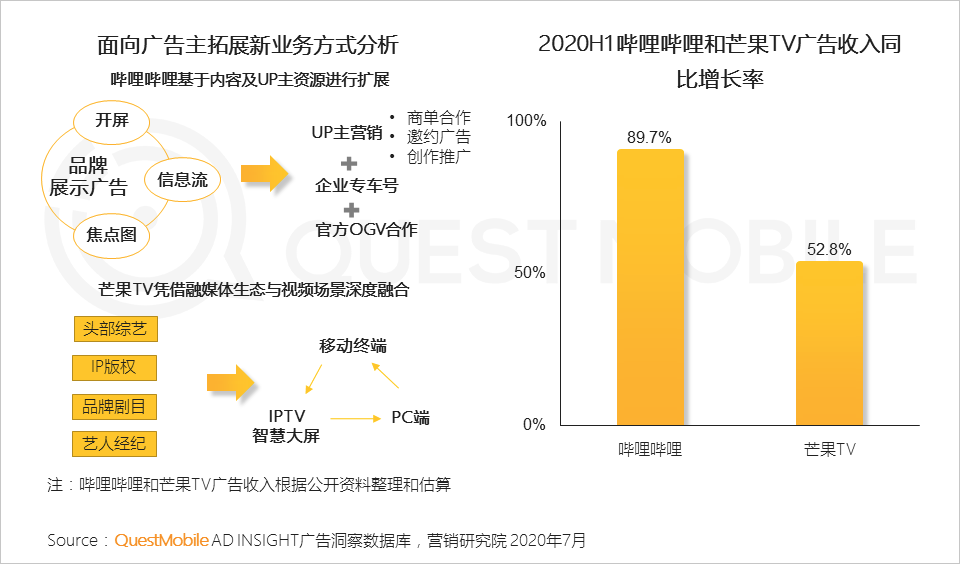

4.5 自有品牌升級、廣告形式多樣化或渠道拓展(如OTT),共同推動廣告收入增長

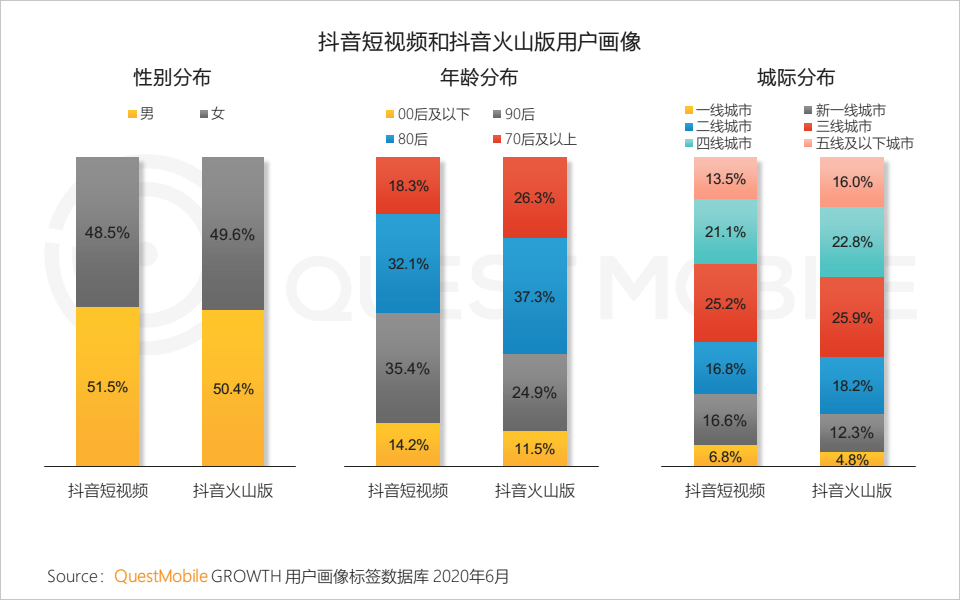

4.6 資源整合,抖音整合火山版拓展下沉市場,增加用戶多元性

5、入口變革、新技術驅動互聯網的下一輪增長

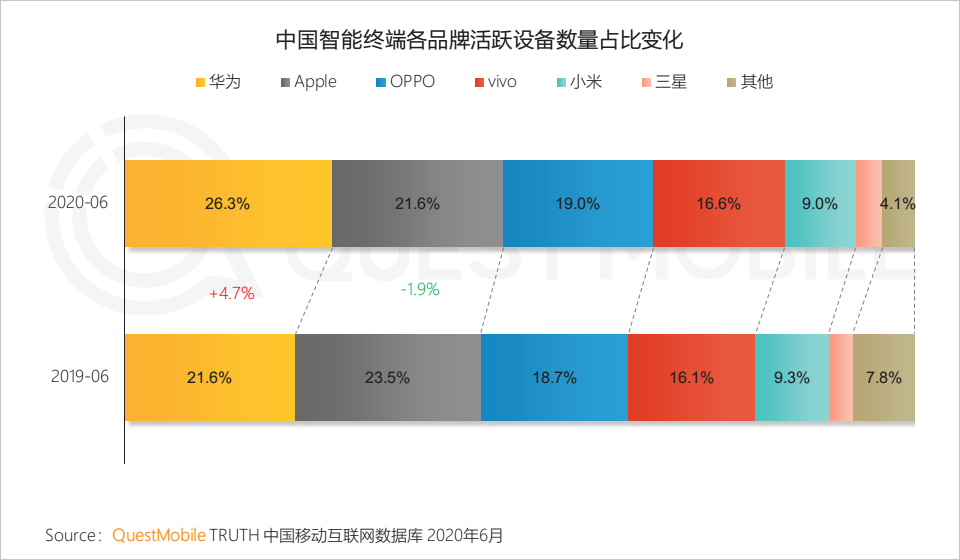

5.1 安卓品牌終端份額進一步擴大,華為取代蘋果成為活躍設備數量第一品牌,OPPO、vivo品牌份額也有所增加

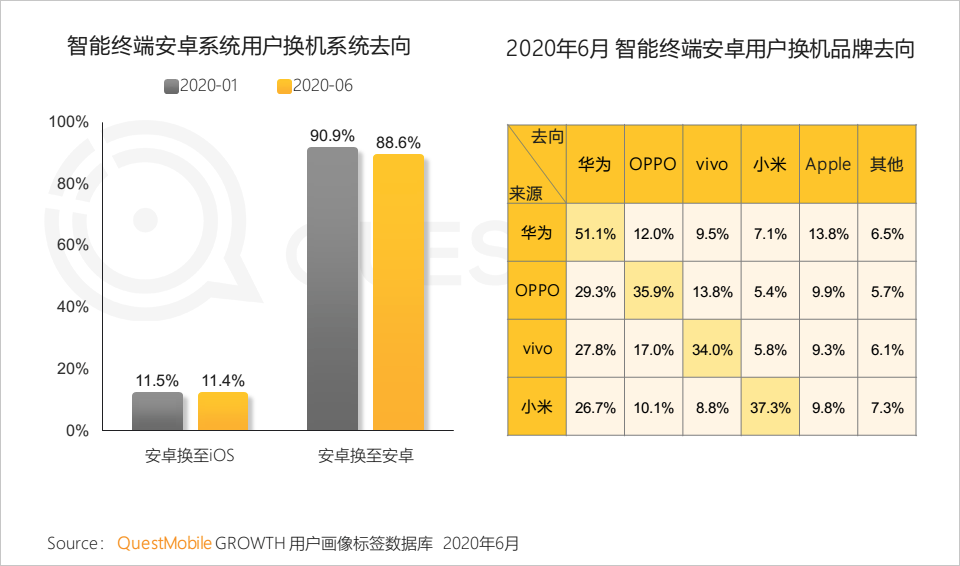

5.2 近9成的安卓換機用戶仍選擇安卓手機,其中華為的用戶忠誠度最高,超過一半的的換機用戶仍選擇原有品牌

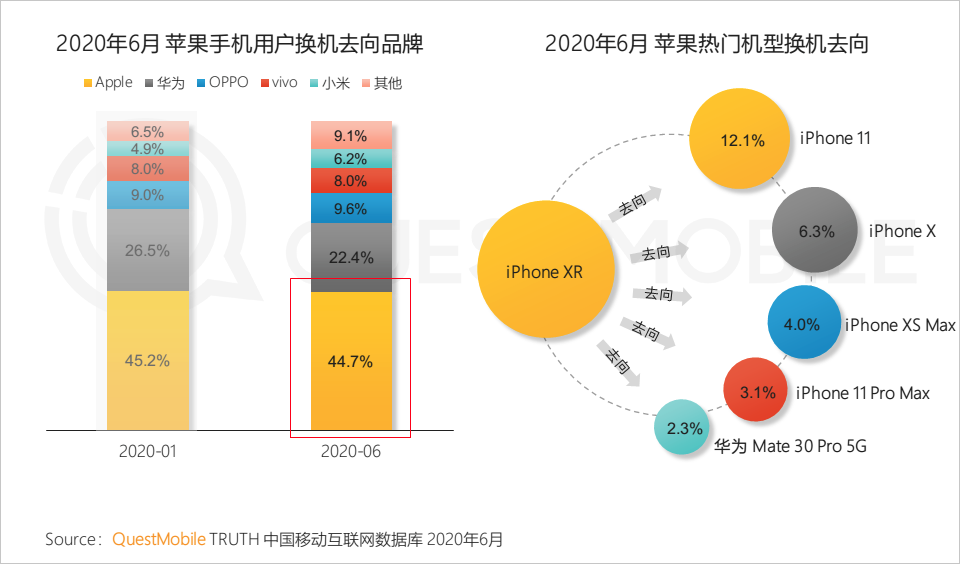

5.3 在電商平臺百億補貼、降價等促銷政策刺激下,蘋果用戶保持了較高忠誠度,換機時多數仍選擇蘋果新機型

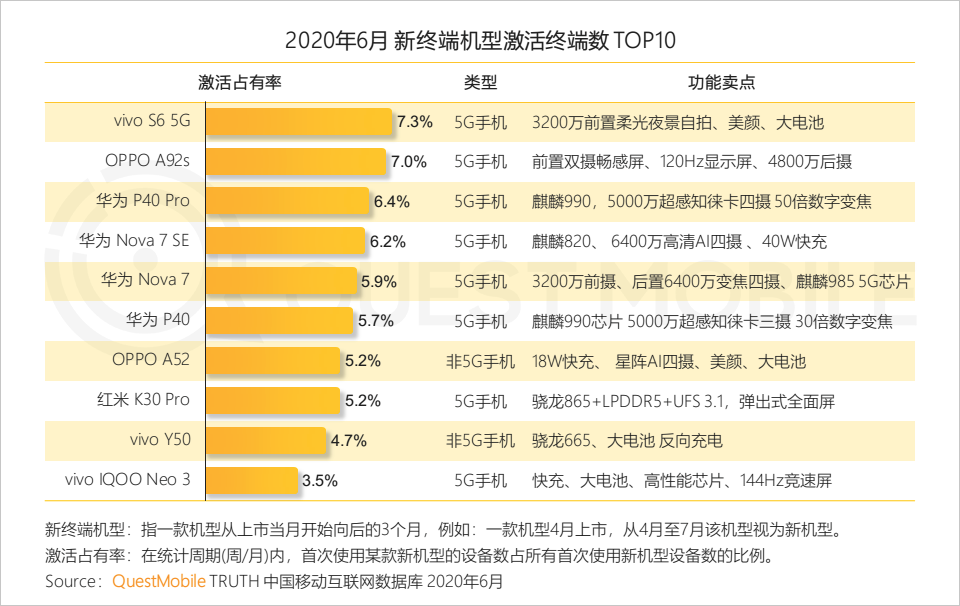

5.4 5G手機機型更加豐富,支持5G成為各大安卓手機品牌新機型的核心賣點

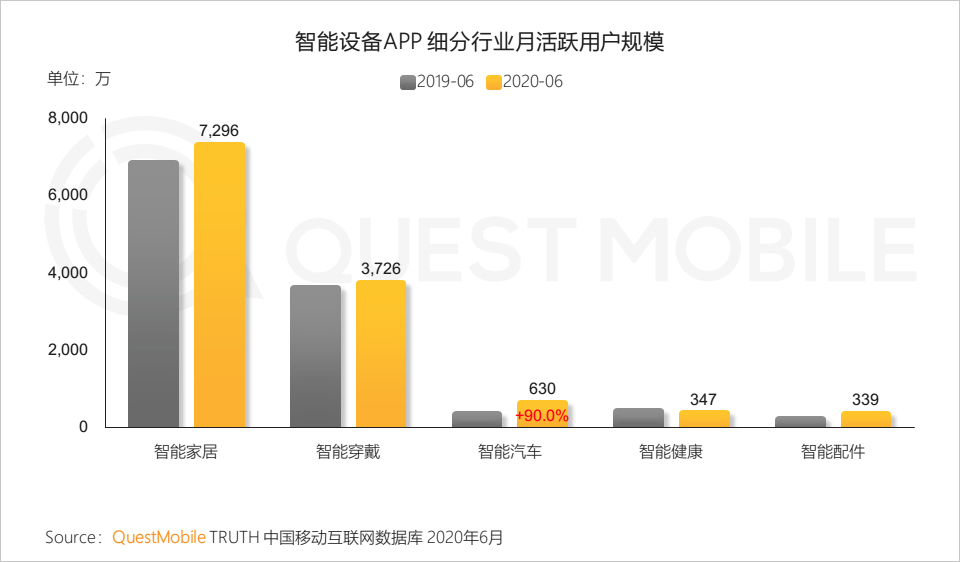

5.5 5G為IOT設備發展奠定基礎,智能家居、智能穿戴設備將進一步普及,帶動消費升級

三、互聯網影響到產業鏈縱深

各行各業線上線下聯動運營

1、品牌商營銷方式加快數字化進程

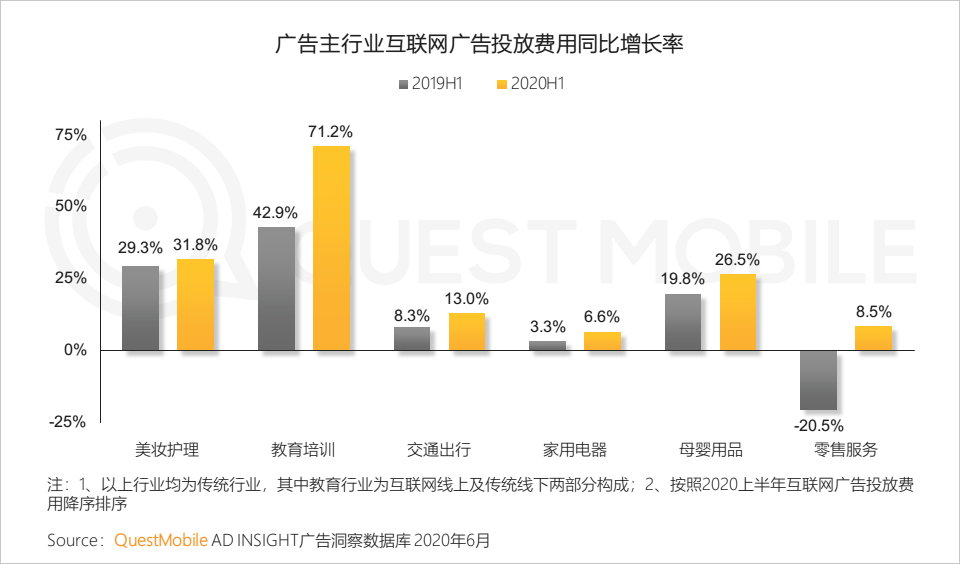

1.1 受疫情改變,消費者與品牌的觸點對線上渠道依賴增強,典型行業加大線上廣告投放預算,刺激消費

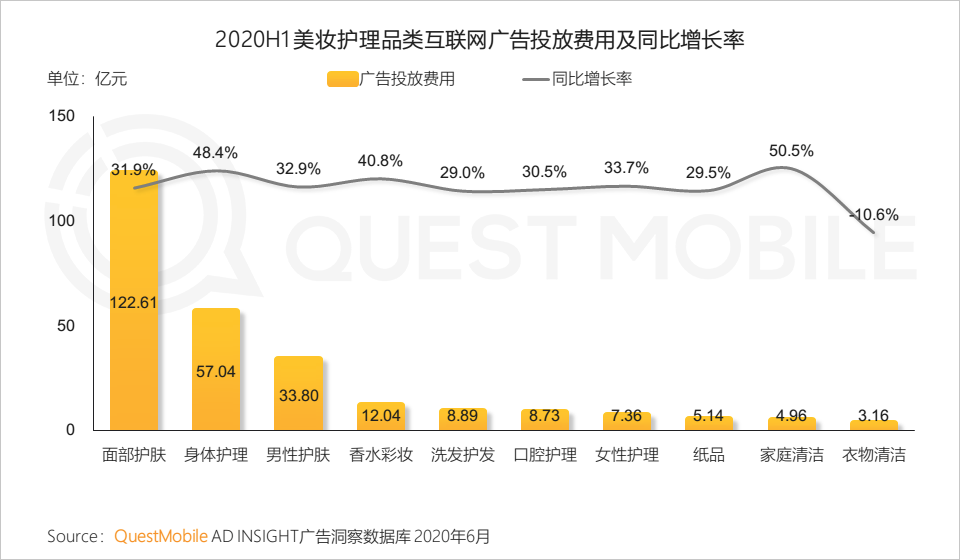

1.2 美妝護理各品類以營銷拉動銷售的模式未變,線上廣告投放保持增長

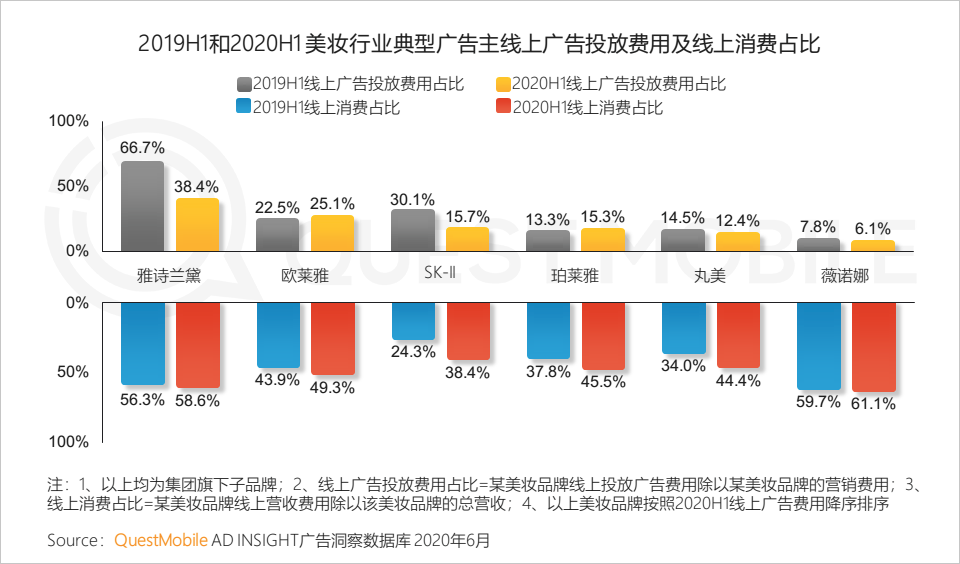

1.3 美妝集團營銷策略分向不同路徑

以寶潔為代表的品牌商開啟“零基礎”預算模式,調整營銷費用結構,貼合市場變化投放廣告,營銷瘦身成果已顯現。

1.4 美妝品牌線上消費占比增長

疫情期間,線下消費場景缺少,線上代償現象尤為突出,結合直播模式,共同推動了美妝線上消費增長。

1.5 暑期揮金如土,廣告費持續走高,燒金模式爭奪市場霸主地位

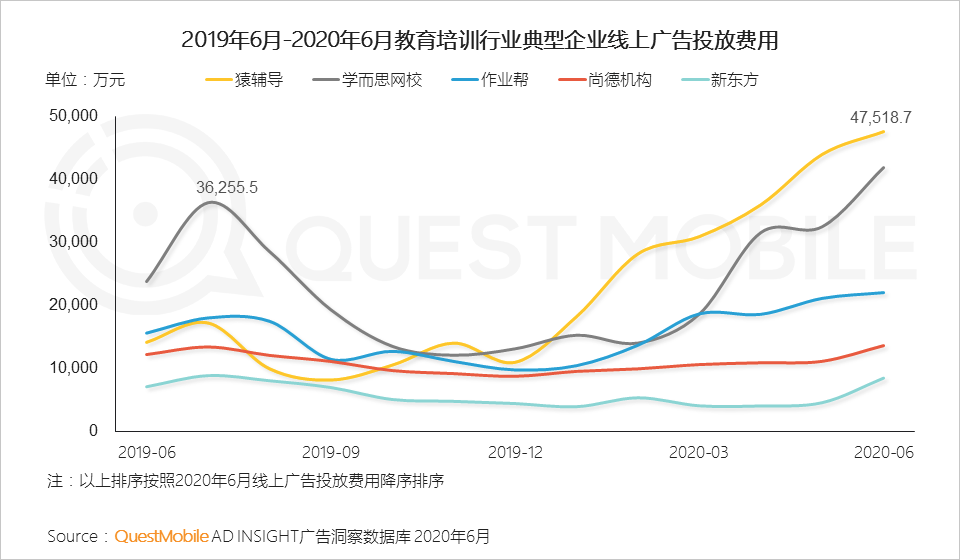

互聯網教育行業暑期廣告大戰主要集中在K12及相關領域(如少兒英語學習、少兒編程、少兒思維模式培養等),目標為:1)擴展新區域市場;2)提升或保持高續費率;3)市場占有率及頭部地位。

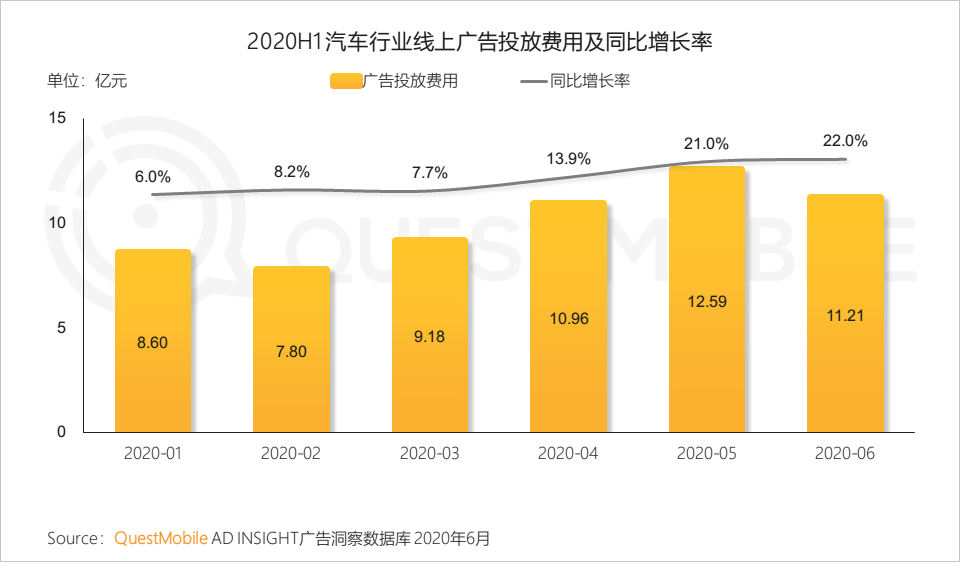

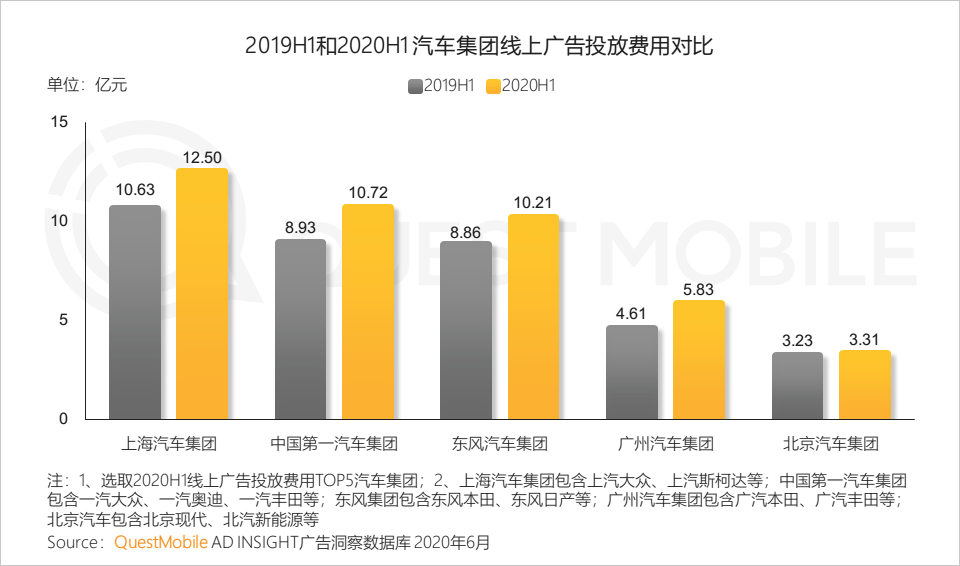

1.6 2020上半年汽車市場利好,汽車廠商同步增加線上廣告投放

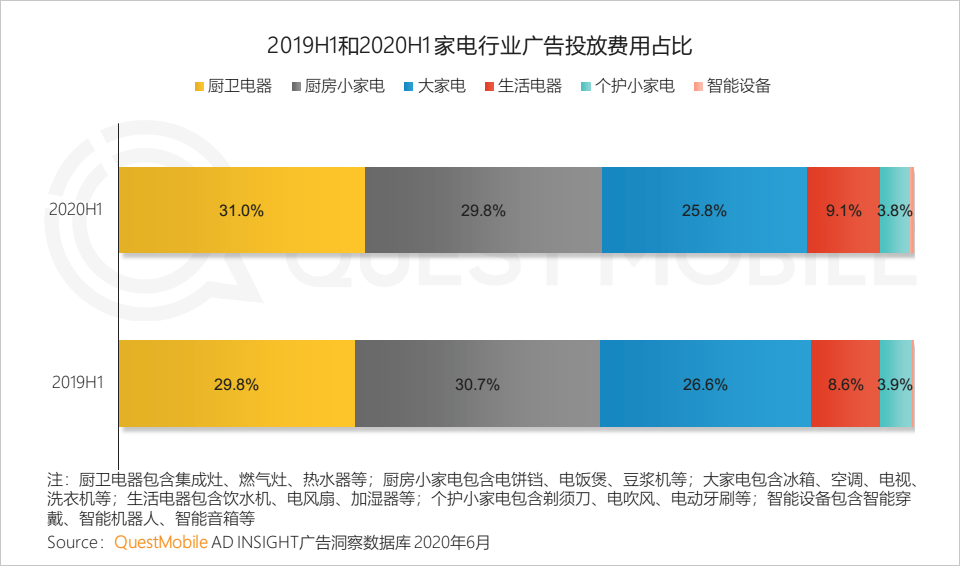

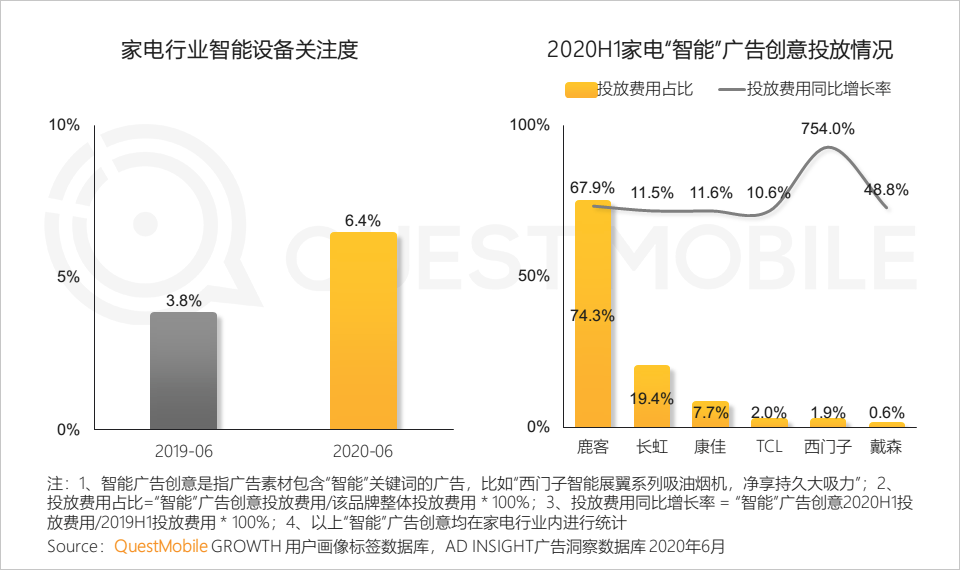

1.7 家電行業競爭激烈,品類豐富多元,各細分領域廣告投放預算均保持穩定增長

1.8 家電行業智能設備關注度上升,智能相關廣告投放同比增長

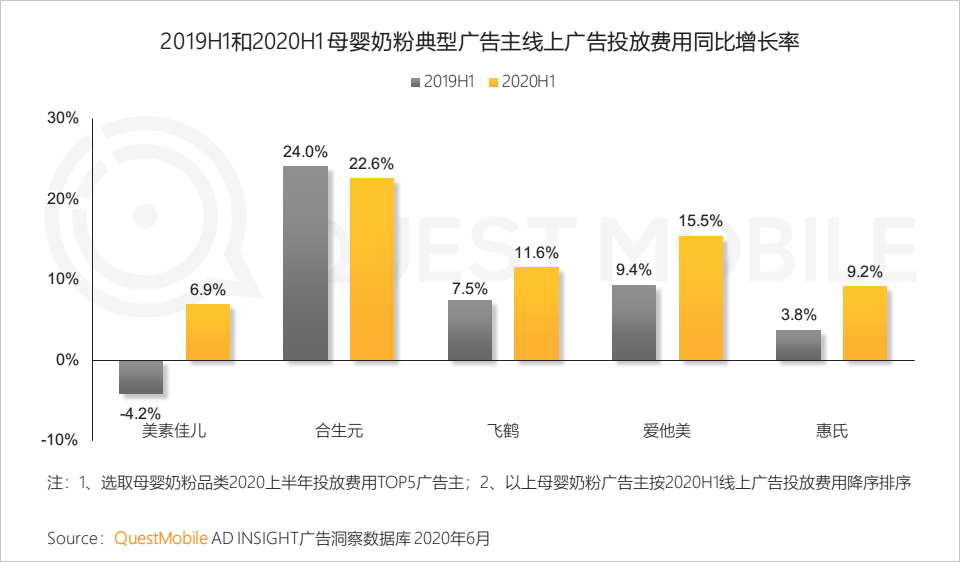

1.9 以嬰幼兒奶粉為代表的母嬰行業發展平穩,廣告主線上投放同比增長

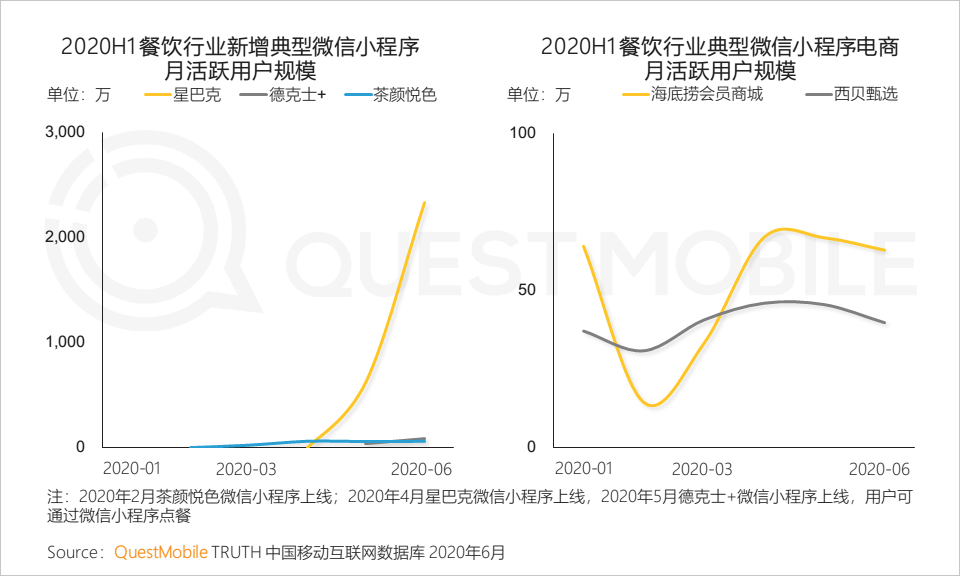

1.10 疫情加速餐飲企業利用小程序電商、小程序外賣豐富交易場景,增加銷售機會

1)星巴克、德克士等為代表,疫情后新增小程序,帶動線下消費;2)海底撈、西貝等為代表,增加小程序電商SKU,增加消費機會和場景。

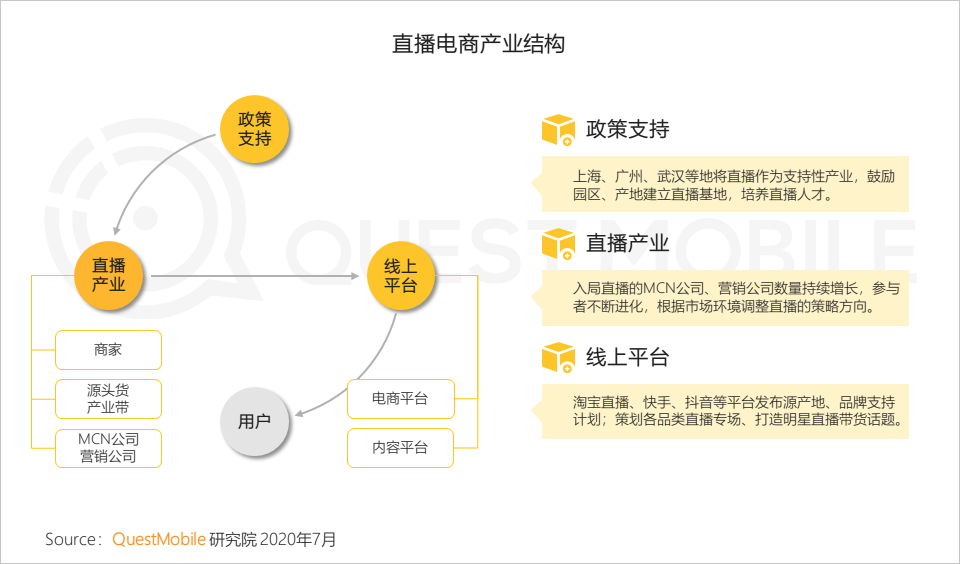

2、直播變革生產結構,互聯網助力源頭貨直銷

2.1 上半年直播電商迅猛發展,地方性政策相繼出臺,助力打造產業基地、推進新經濟力量發展

2.2 電商平臺中直播流量持續增加,商家通過直播構建私域流量、增強用戶留存與復購

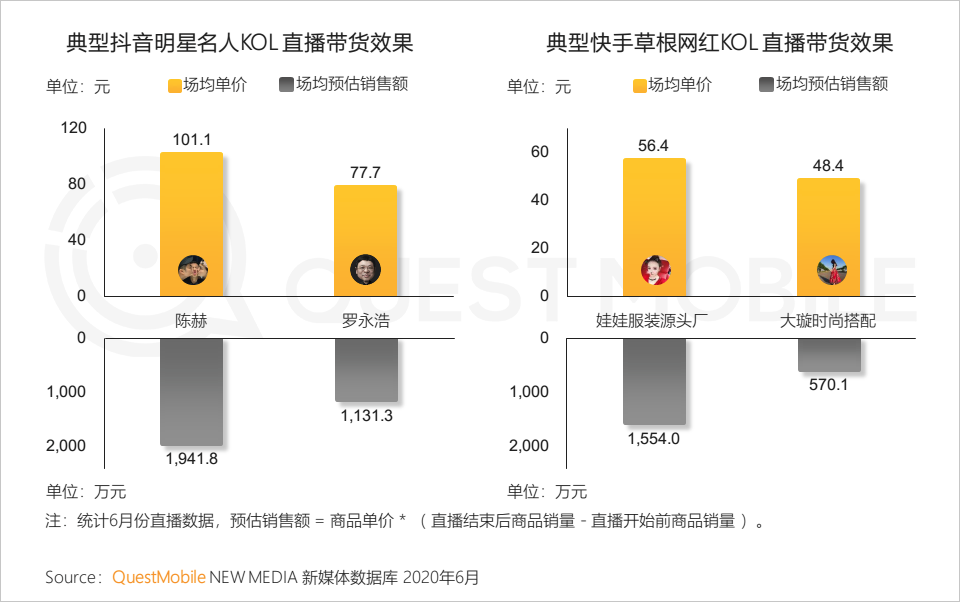

2.3 內容平臺也加快直播電商的布局,抖音策劃明星帶貨專場,快手助力草根網紅銷售低客單價商品

3、線下零售渠道加快線上發展,整合資源提升服務

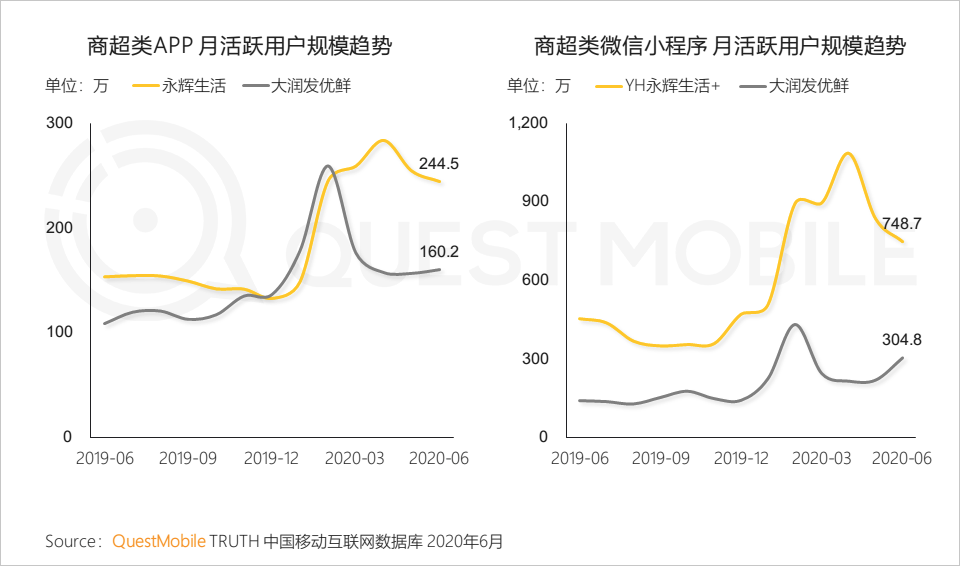

3.1 線下商超在疫情期間借助貨源與物流優勢推動“到家”業務,實現同城速達,為用戶提供便捷服務

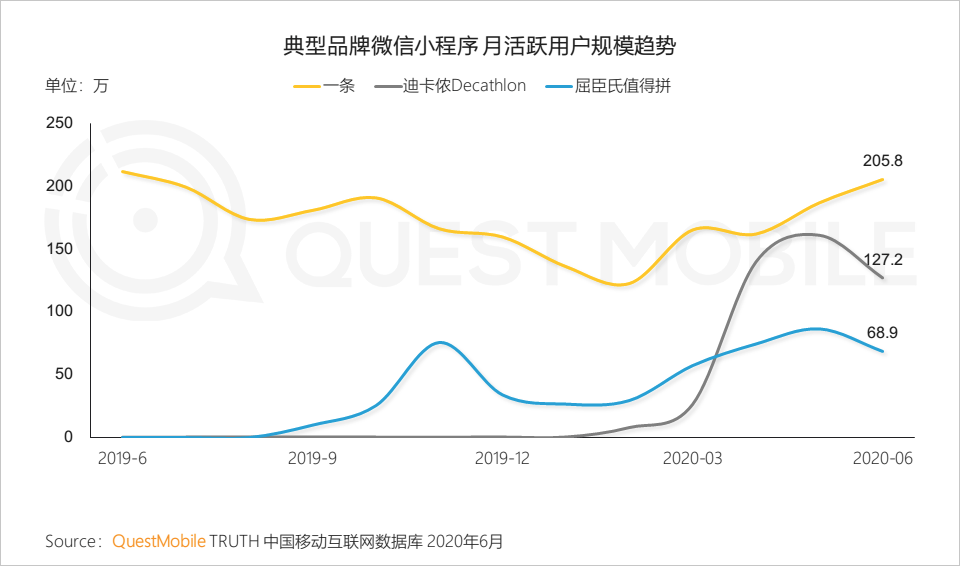

3.2 品牌零售賣場在微信小程序中快速發展,線下獲取會員,線上通過優惠購等方式深度運營

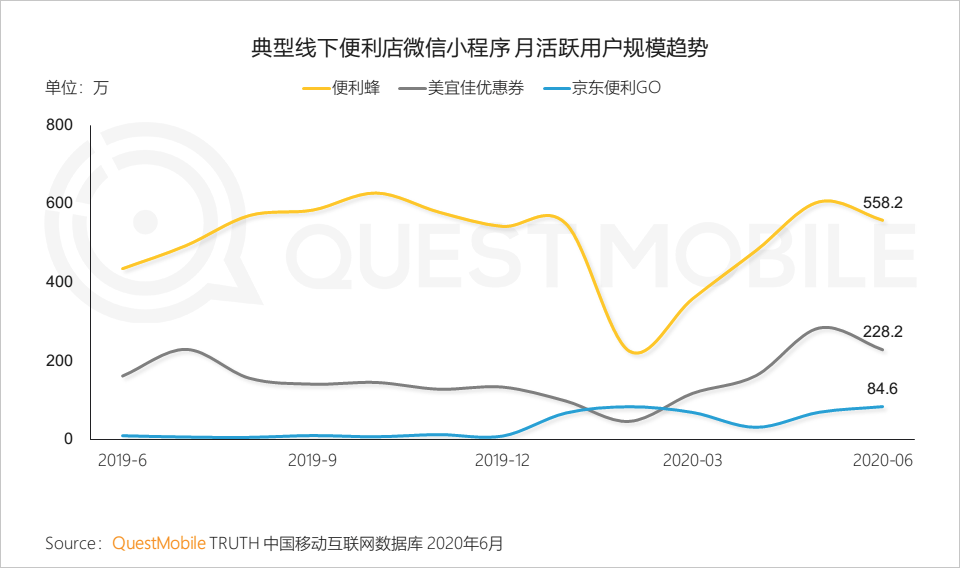

3.3 便利店融合速達及會員服務,聯動線上線下資源,打通用戶需求的“最后一百米”

四、移動互聯網典型行業觀察

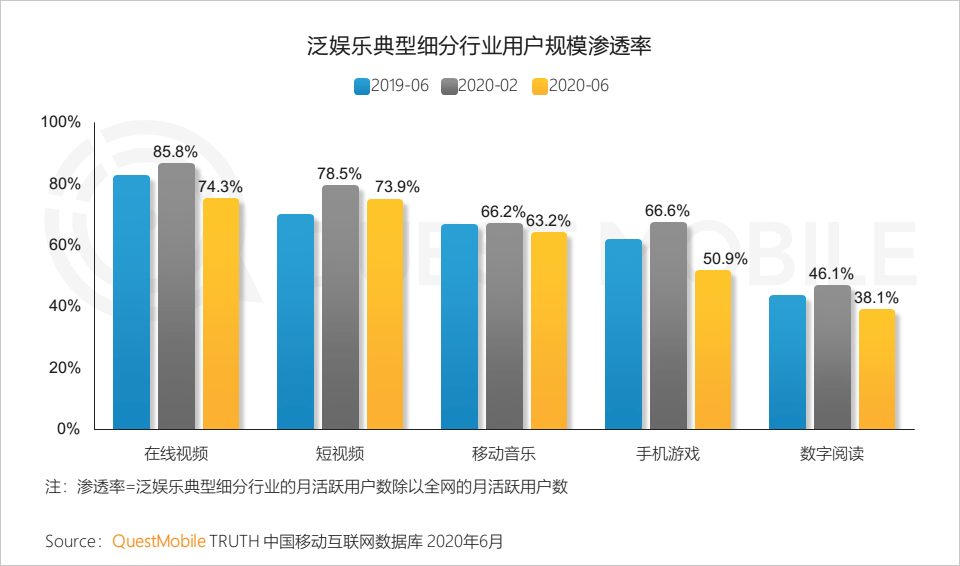

1、受疫情影響,線下娛樂需求轉移線上,拉動泛娛樂行業用戶規模增長;后疫情時代均出現小幅回落

2、泛娛樂行業-在線視頻

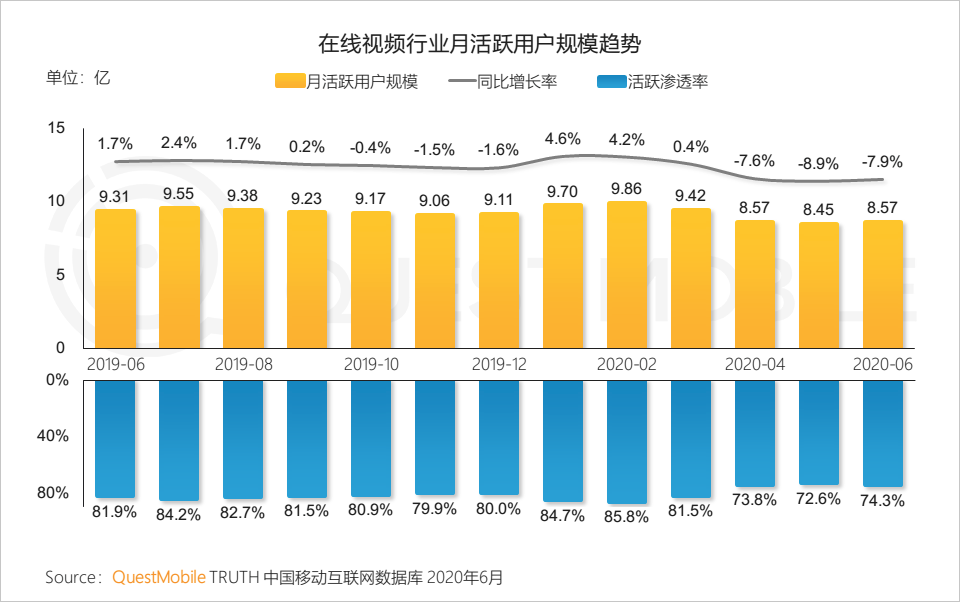

2.1 疫情宅家,用戶時間充足,推動在線視頻行業增長,隨復工復產回復常態,行業用戶規模有所回落并穩定在8.6億

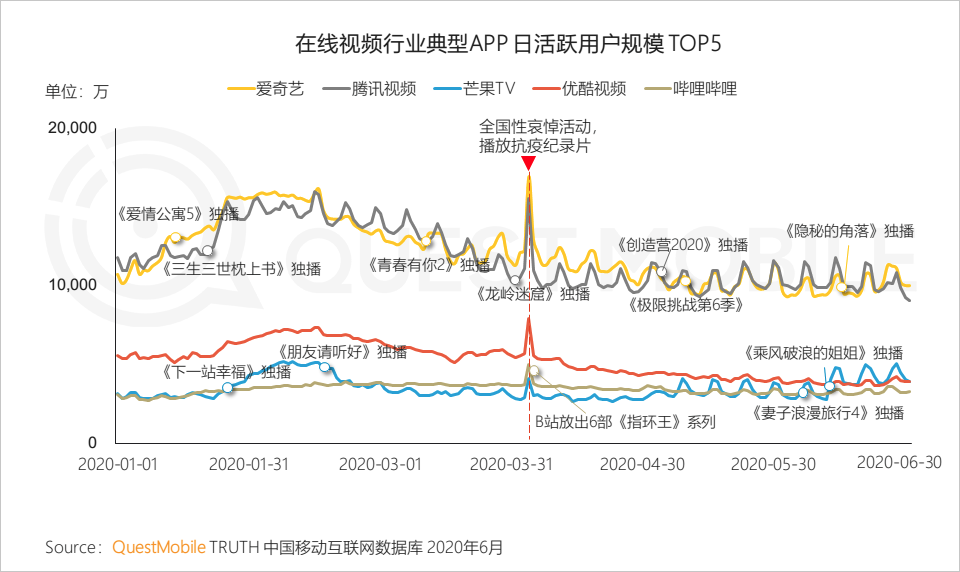

2.2 頭部平臺內容豐富的優勢在疫情期間凸顯,優質內容是平臺致勝關鍵,平臺熱劇及自制綜藝對在線視頻平臺流量有明顯拉動

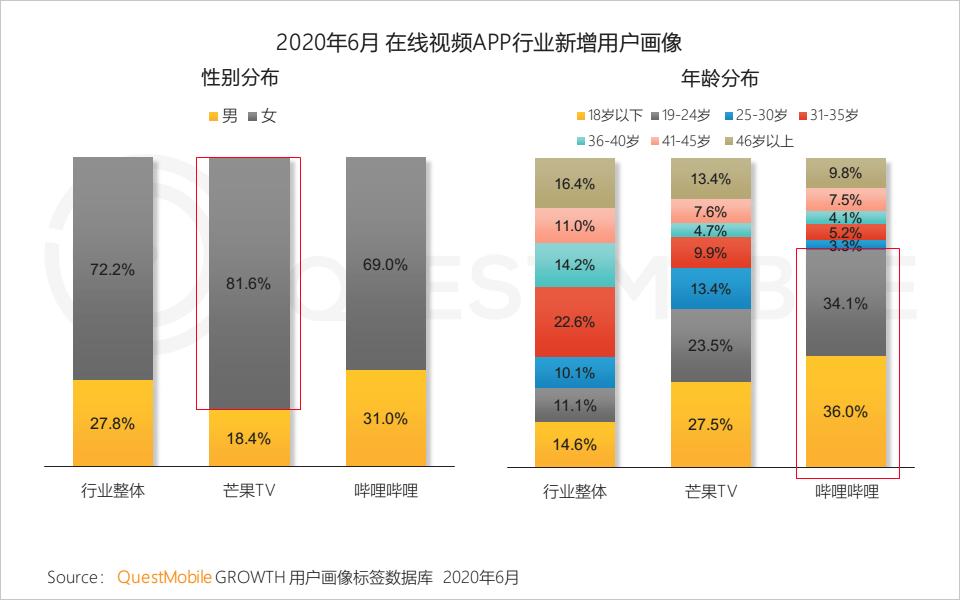

2.3 在線視頻行業新增用戶中18歲以下和31歲以上、女性、下沉城市用戶更多;其中嗶哩嗶哩新增用戶中24歲以下的占比是行業整體的近3倍,芒果TV則受到更多女性青睞

3、泛娛樂-短視頻行業

3.1 春節營銷拉動短視頻行業用戶規模達到9.1億,后疫情時代稍有回落,但行業增長放緩,增速首次降至10%以下

3.2 抖音、快手極速版簡潔輕便、疊加獎勵機制,拉動下沉人群,進一步助推用戶增長

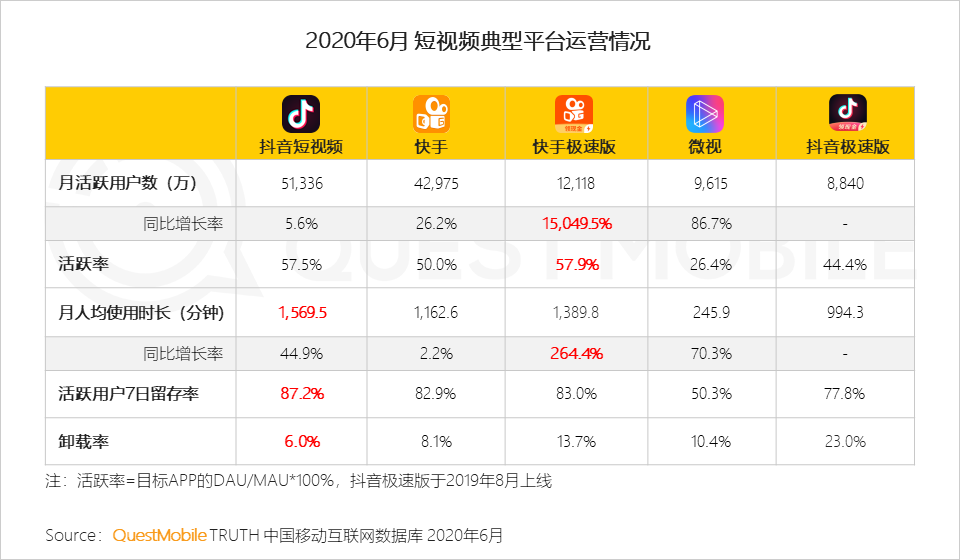

3.3 快手和抖音短視頻以豐富的內容加速關系鏈沉淀,用戶粘性優勢明顯;快手極速版采用單頁信息流界面,簡潔方便,拉動用戶快速增長

3.4 短視頻+行業縱深成為標準打法,隨著滲透加深,各行業商業化的進程也在不斷加速;除平臺本身直播帶貨外,短視頻向電商導流效應也逐步增強

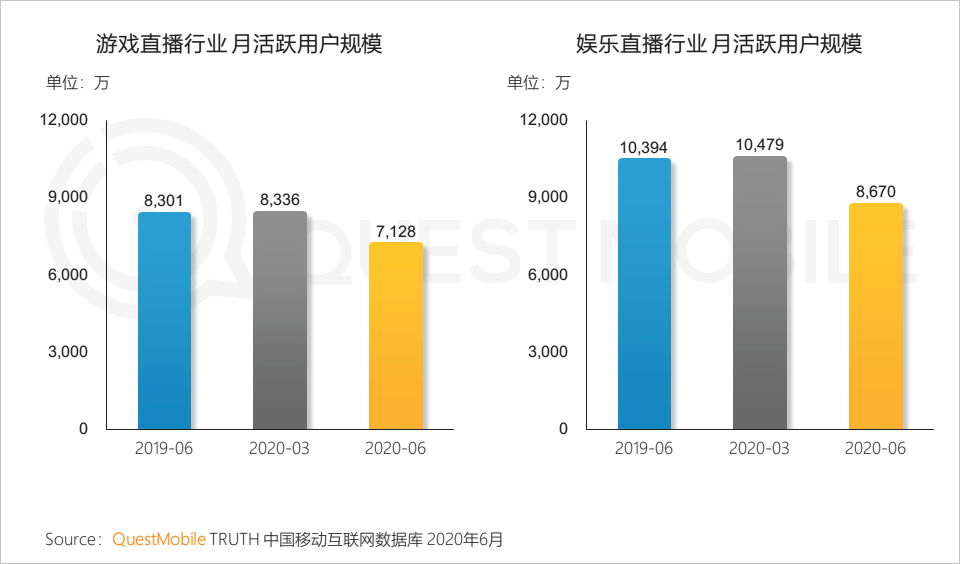

4、泛娛樂-直播行業

4.1 直播邊界越發模糊,更加垂直的游戲直播和娛樂直播面臨用戶遷移的風險

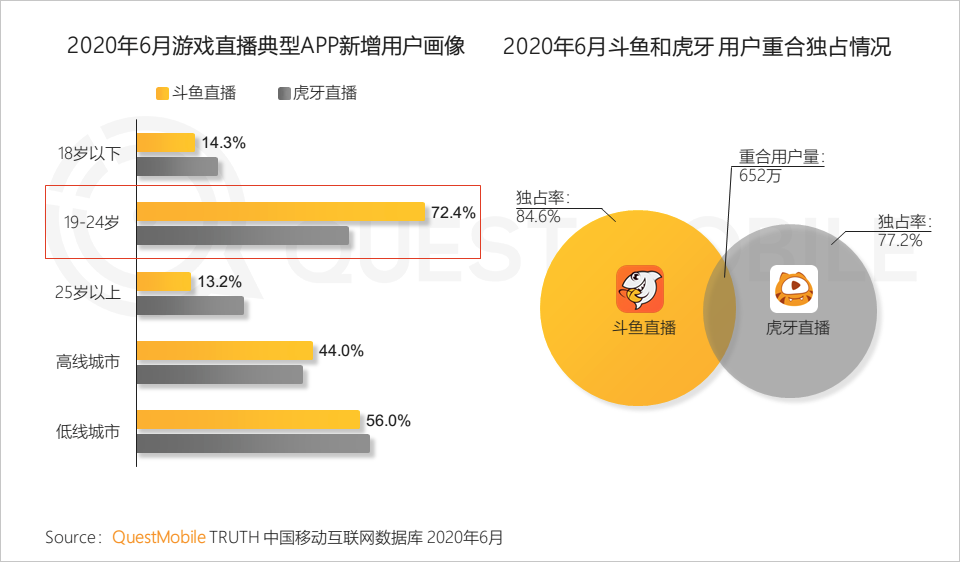

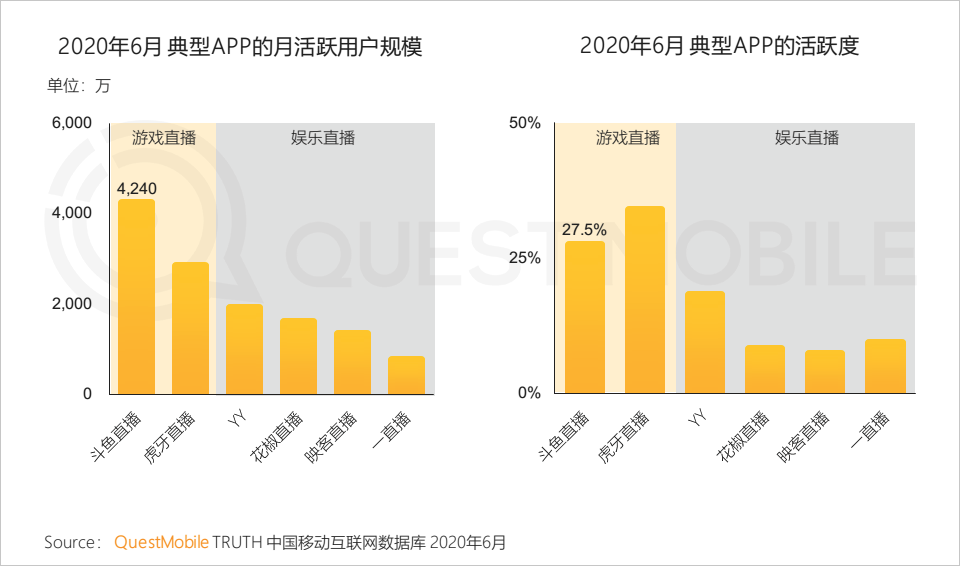

4.2 游戲直播行業頭部玩家斗魚和虎牙兩強爭霸,兩者用戶群體上存在差異性,在圈層人群的滲透上各有優勢

4.3 增加用戶留存和粘性,提高用戶打賞等商業變現力,成為直播行業運營的重中之重

4.4 由于行業營收結構相對單一,其他平臺以更強的出圈能力和商業化進程吸引頭部主播遷移,與工會和主播穩固的商業合作也是行業面臨的一大重點問題

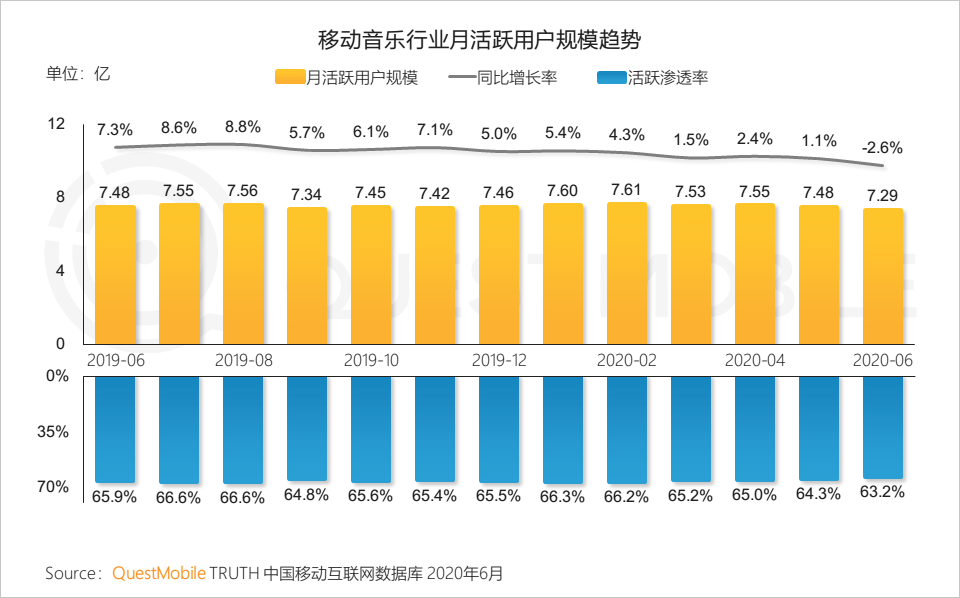

5、泛娛樂-移動音樂

5.1 盡管受到短視頻等娛樂方式沖擊,但滿足耳朵的聲音娛樂仍不可替代,移動音樂行業用戶規模一直穩定在7億以上

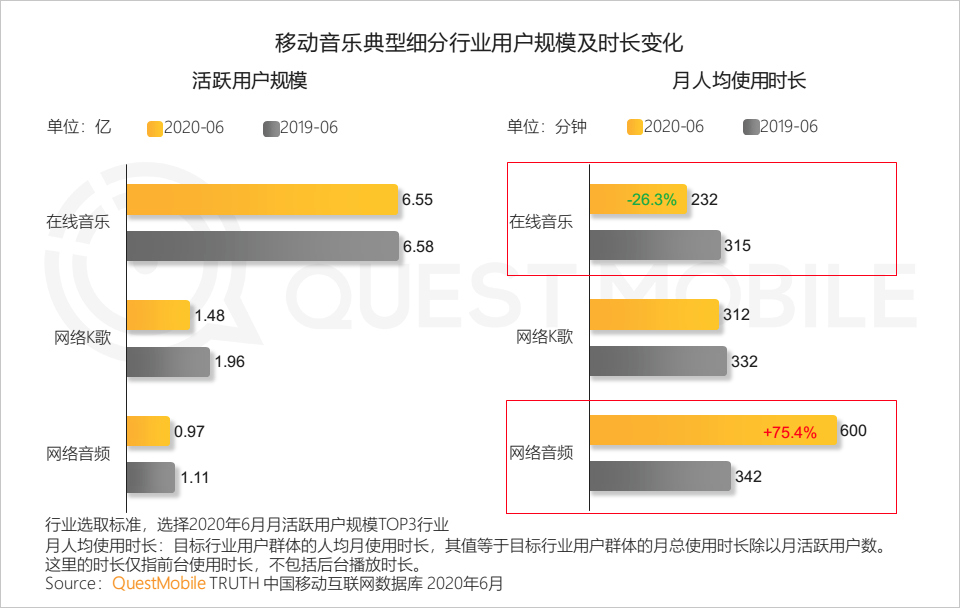

5.2 細分行業出現分化,在線音樂用戶粘性下降,而網絡K歌用戶被其他娛樂方式分流,網絡音頻由于豐富的內容和對于碎片場景的搶占,使用時長大幅增加

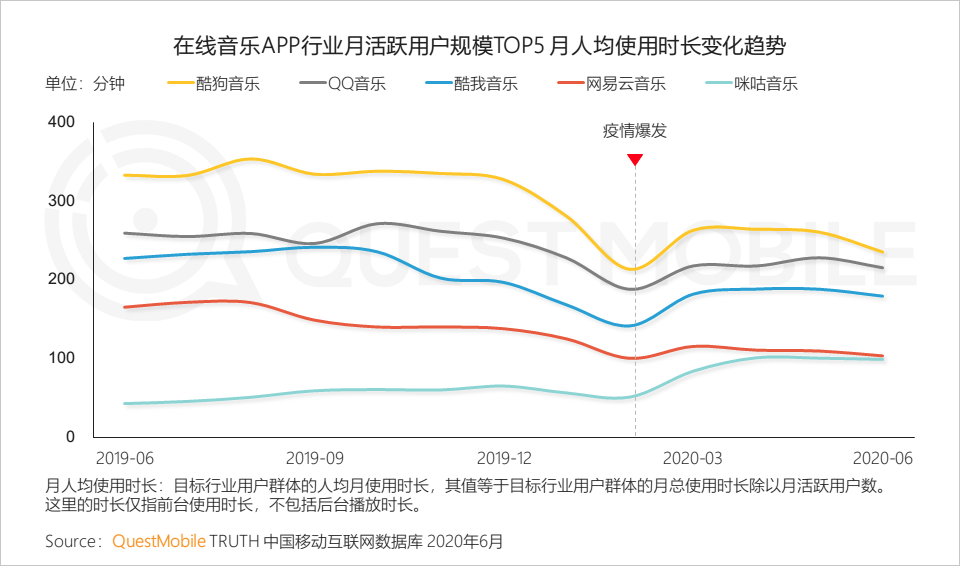

5.3 在線音樂頭部APP時長在疫情后有所回升,但受短視頻等其他娛樂形式沖擊,時長仍面臨下滑趨勢

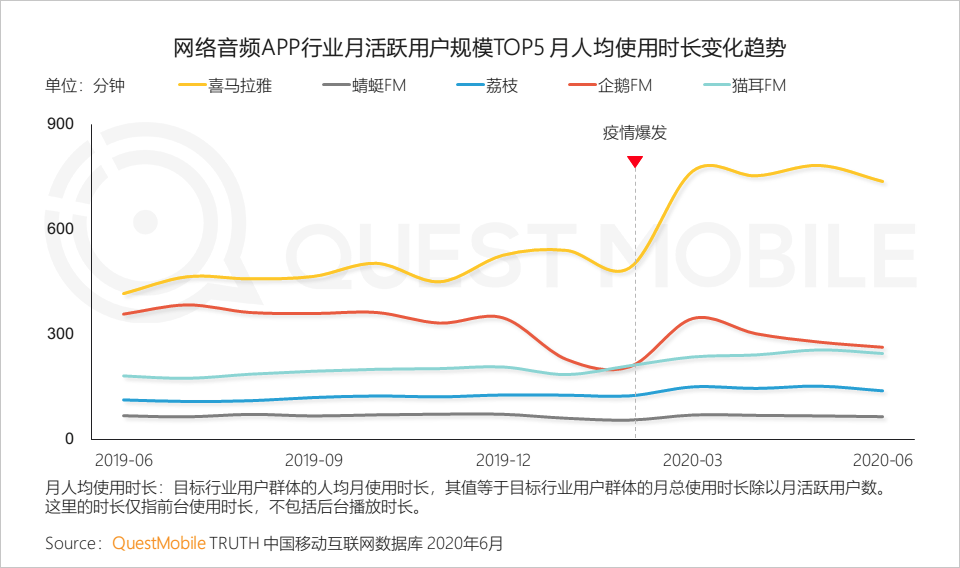

5.4 疫情促進“耳朵經濟”興起,網絡音頻APP大力開發有聲小說、廣播劇、知識付費課程等內容產品,為用戶提供了新的娛樂、學習方式

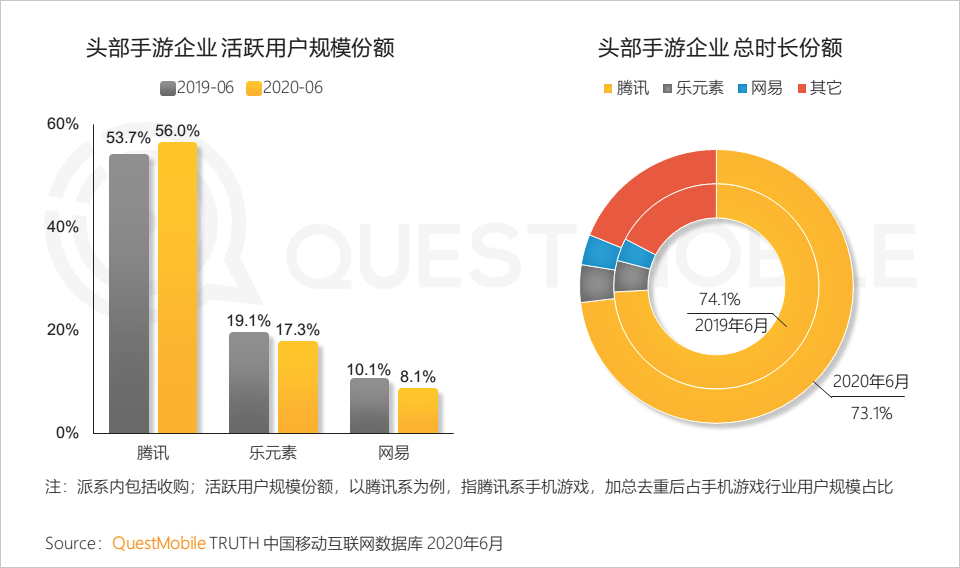

6、泛娛樂-游戲

6.1 行業轉型升級加快,以產研驅動替代以往的流量驅動,頭部企業加速游戲精品化,三強企業市占率超8成,騰訊占據7成以上的游戲時長

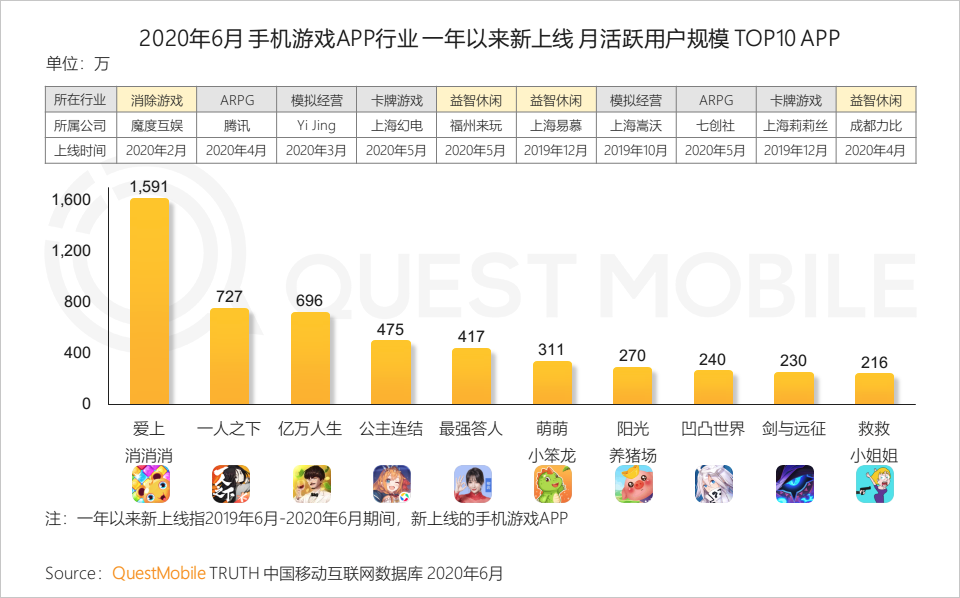

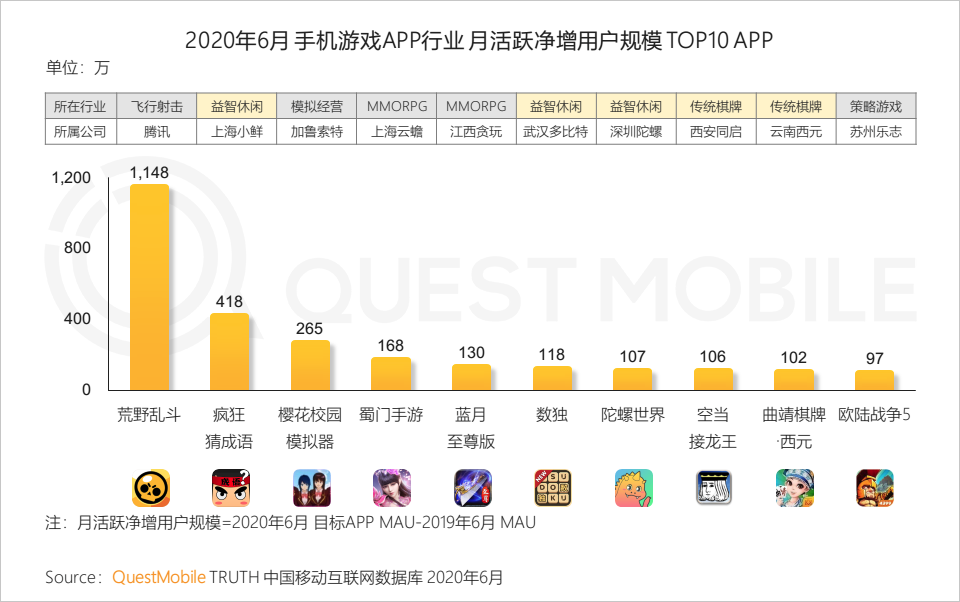

6.2 益智、棋牌類游戲,玩法簡單,擁有無限的可重玩性,為用戶帶來即點即玩的體驗,在今年疫情之際,得到更廣泛的歡迎

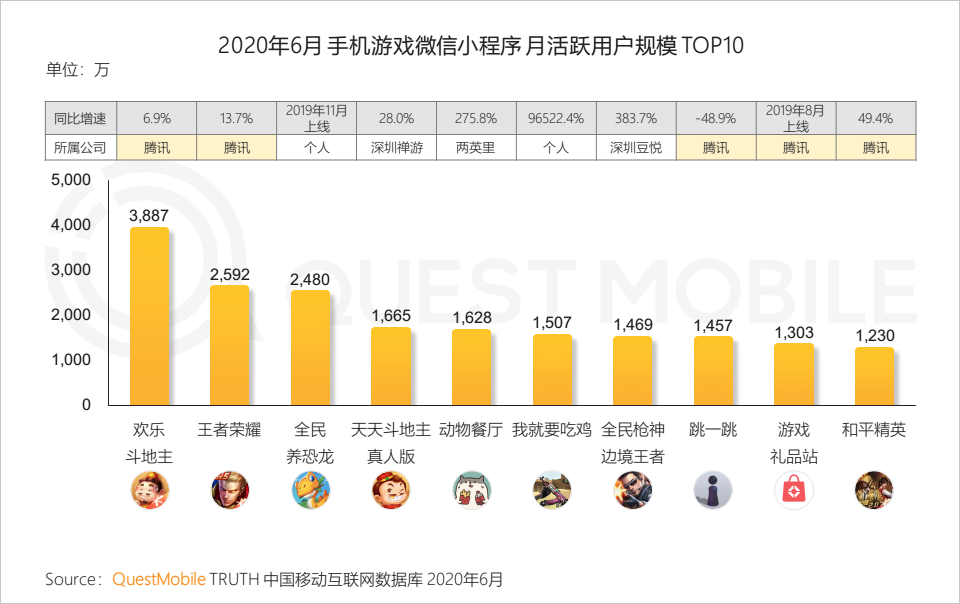

6.3 騰訊整合自身社交流量,為旗下小游戲奠定渠道優勢,個人開發者者不需申請版號,持續入場掘金

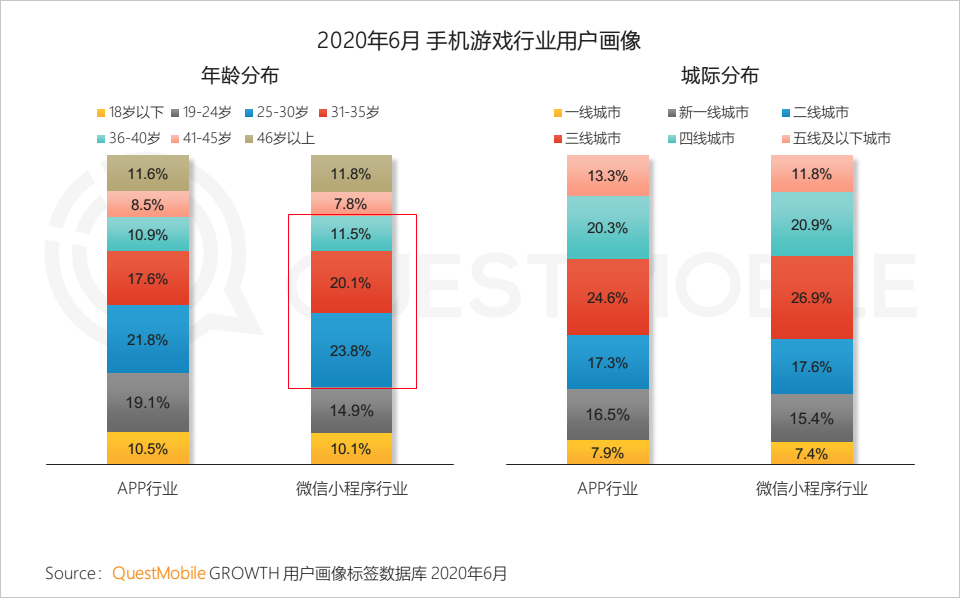

6.4 小程序的8M體量限制下,小游戲更輕,玩法簡單,吸引更多的25-40歲輕熟年齡段用戶

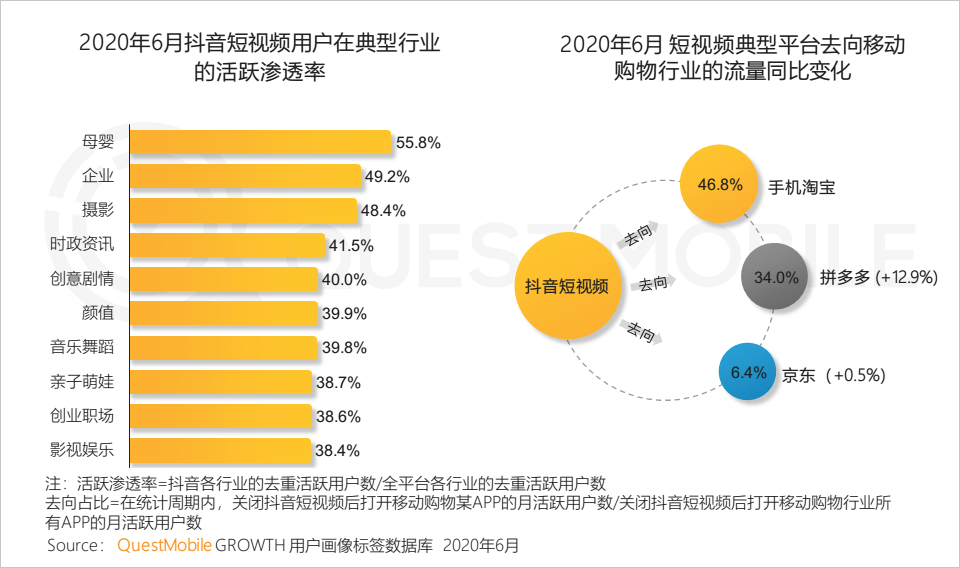

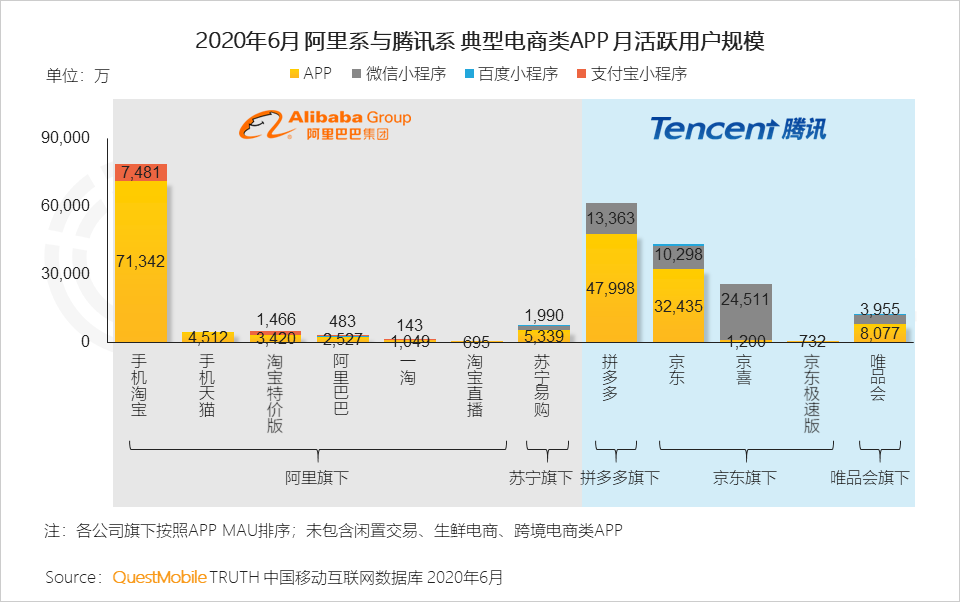

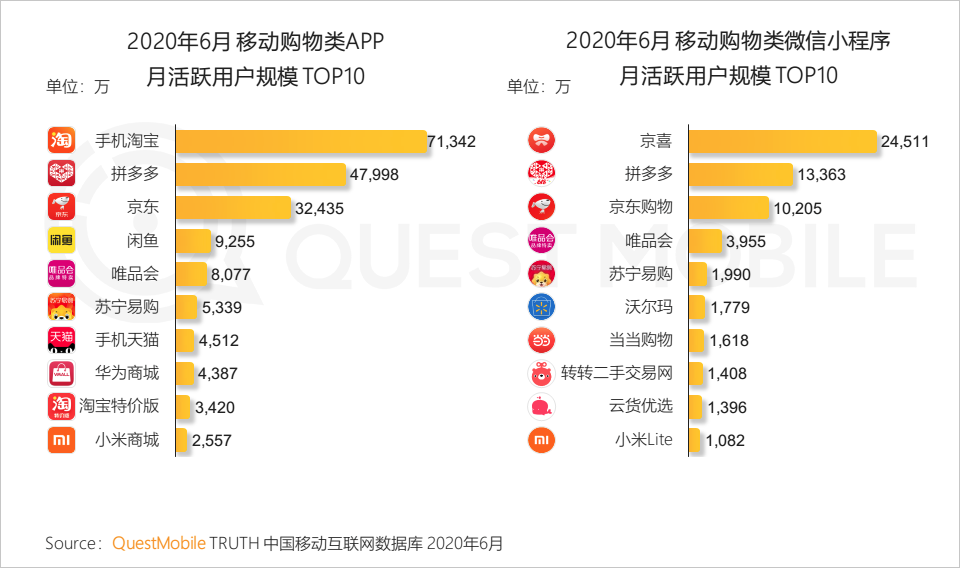

7、移動購物

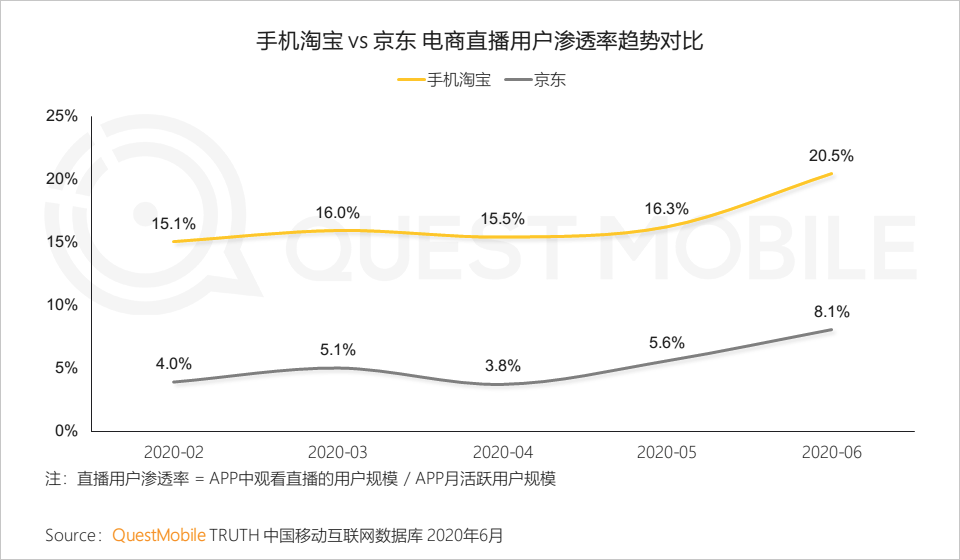

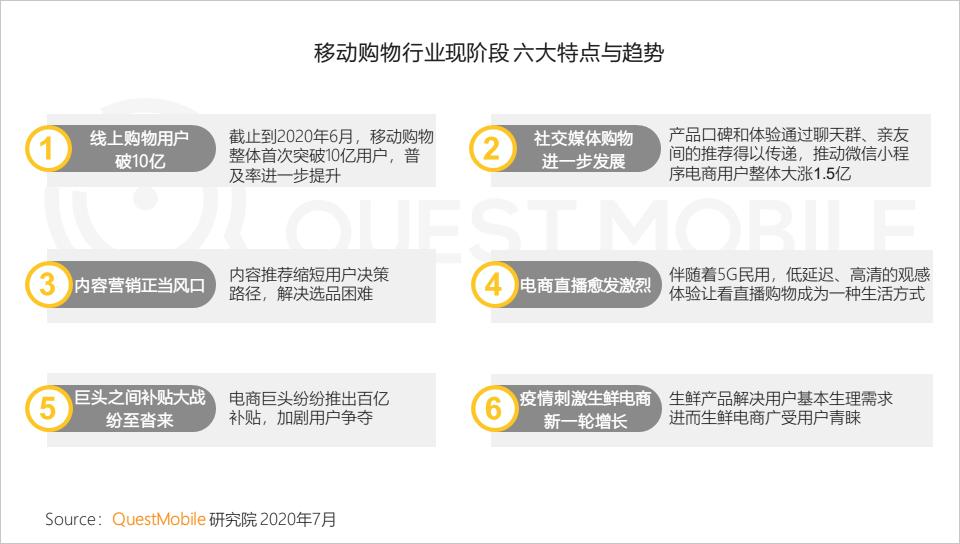

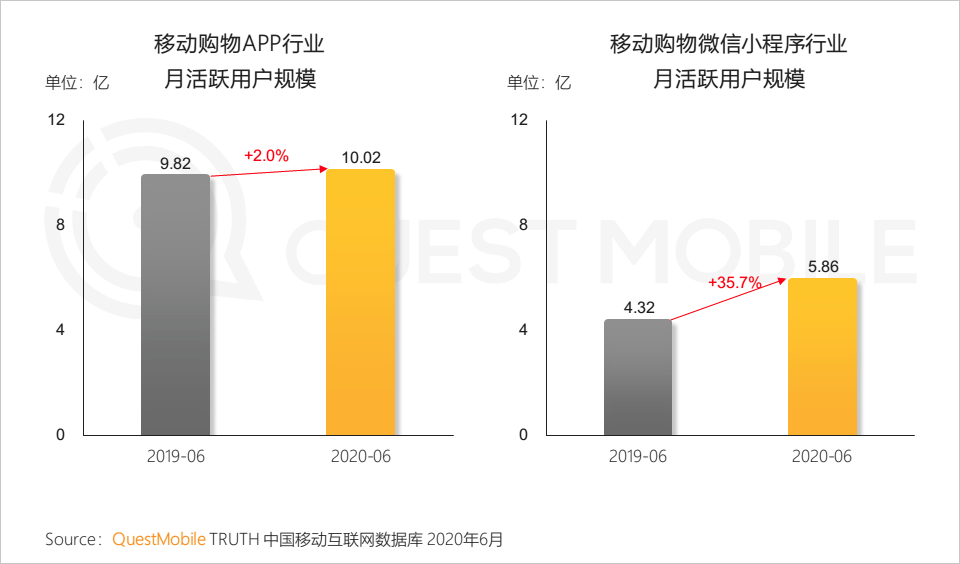

7.1 各大電商平臺持續開辟諸如內容推薦、直播帶貨等新型營銷方式,吸引用戶注意力、縮短決策路徑,進而推動整體電商用戶破10億

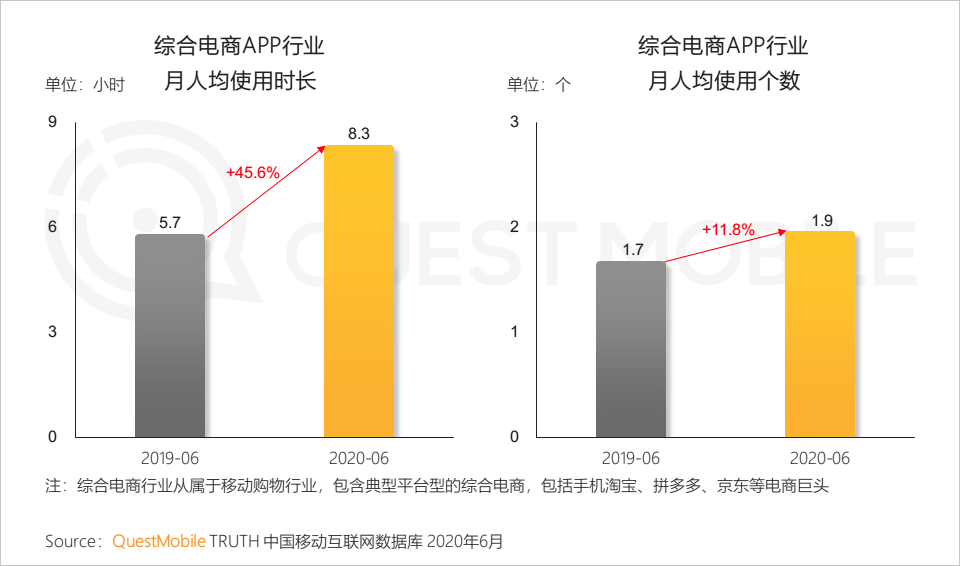

7.2 在綜合電商行業中,各大平臺在持續進行內容化建設的基礎上,紛紛“上直播”,引入流量明星與KOL,實現對用戶注意力爭奪的進一步升級,大幅拉高用戶逛電商時長

7.3 巨頭對在電商領域的競爭愈加白熱化,阿里系以手機淘寶APP形成一超多強局面,騰訊系以微信小程序開辟新戰場,協助孵化多個億級玩家

7.4 今年618購物節是疫情以來首個大促,推動各家電商月活躍用戶規模達到歷史新高,而在另一個流量戰場,京喜基于京東強大供應鏈,疊加社交流量,成首個月活破2億的購物類微信小程序

7.5 強者恒強的馬太效應持續生效,隨著6月大促熱潮,下沉戰略持續賦能,巨頭陸續加入“補貼大戰”,吸引大量新增用戶

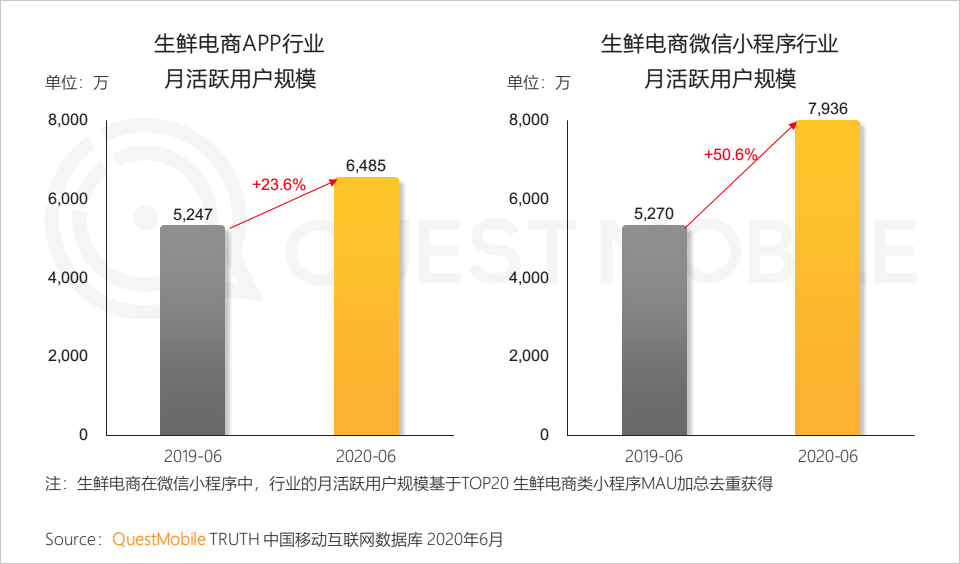

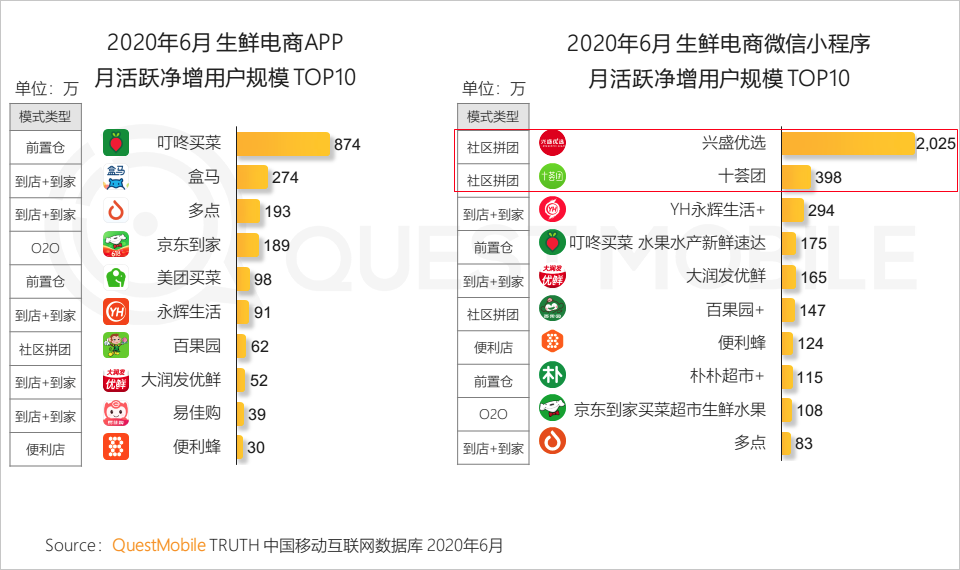

7.6 生鮮電商大受青睞,解決基本的生理需求;通過社交親友推薦,小程序成宅家在線逛菜場新寵,相比APP行業,用戶規模與同比增速均更高

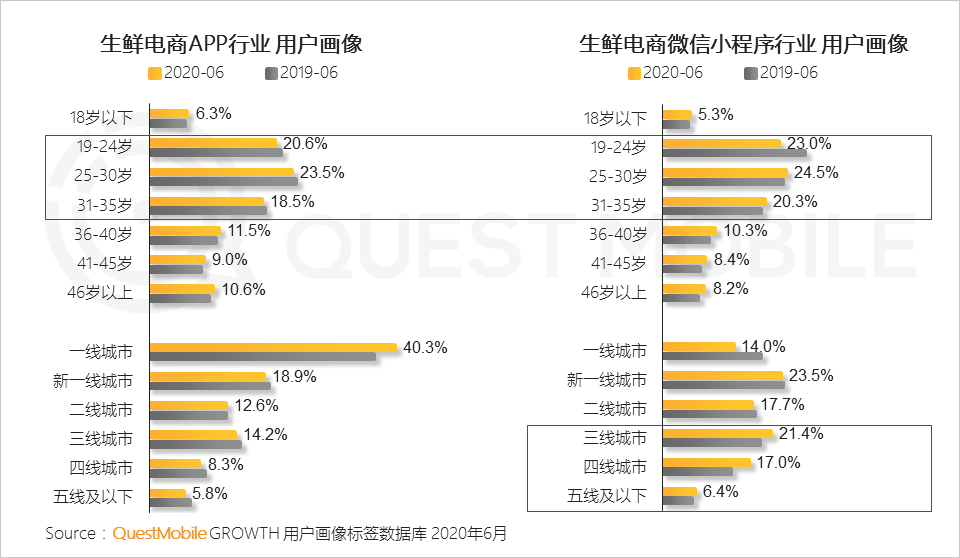

7.7 35歲以下的成年用戶是生鮮電商的核心目標群體;在小程序領域,以興盛優選、十薈團為代表的社區團購正處于風口之上,通過團長社交推薦,為“五環外”用戶帶來優質安全的生鮮產品

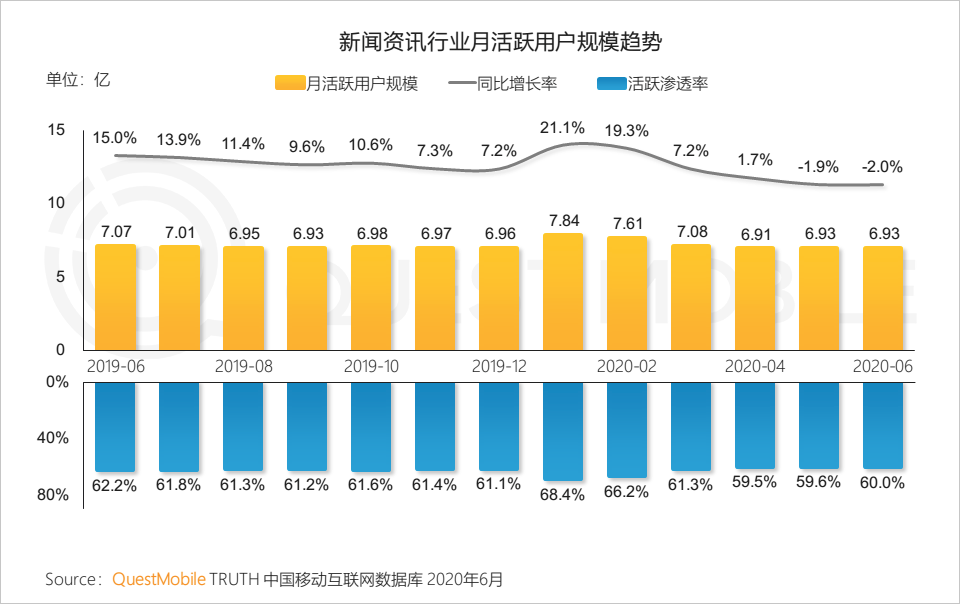

8、新聞資訊

8.1 疫情期間資訊行業的公信力凸顯,帶動行業快速增長;隨疫情回落,月活躍用戶規模保持在7億左右

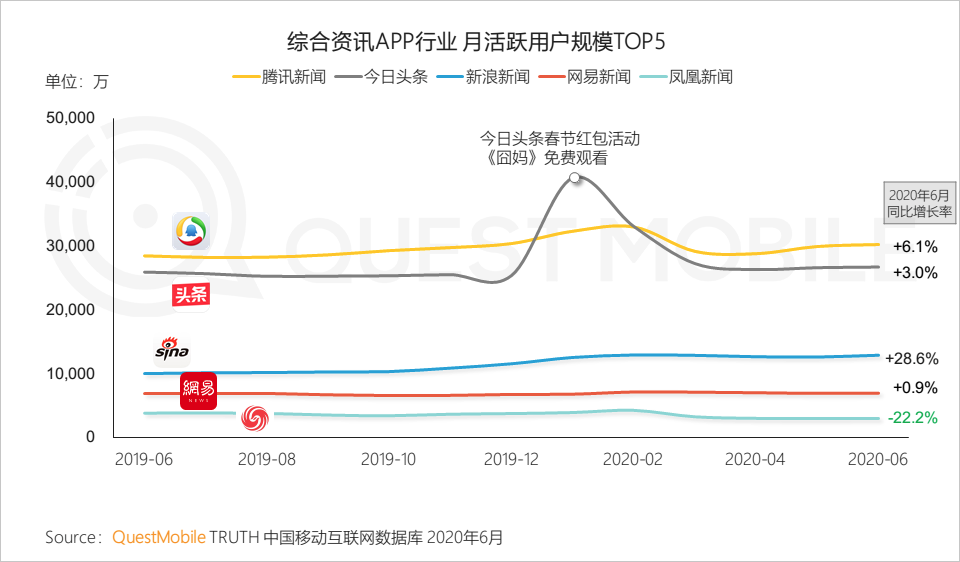

8.2 今日頭條春節系列活動拉升效果顯著;隨著疫情的爆發,綜合資訊APP紛紛上線抗疫專區,緊貼熱點話題,發揮新媒體優勢

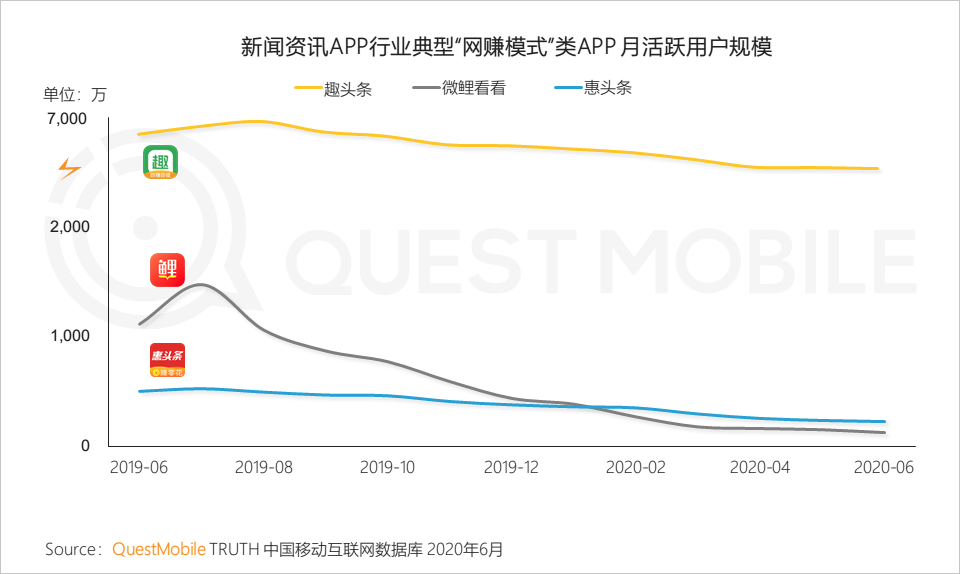

8.3 以金幣提現吸引用戶注意力的“網賺模式”類新聞資訊APP進入低迷期,競爭加劇及優質內容的缺失導致用戶規模流失嚴重

9、遠程協同

9.1 效率辦公行業受疫情影響,迎來爆發式增長,隨著復工復產推進,用戶有所回落,不過仍保持在3億以上

9.2 疫情讓更多40歲以上的中老年、低線城市用戶開始“云辦公”

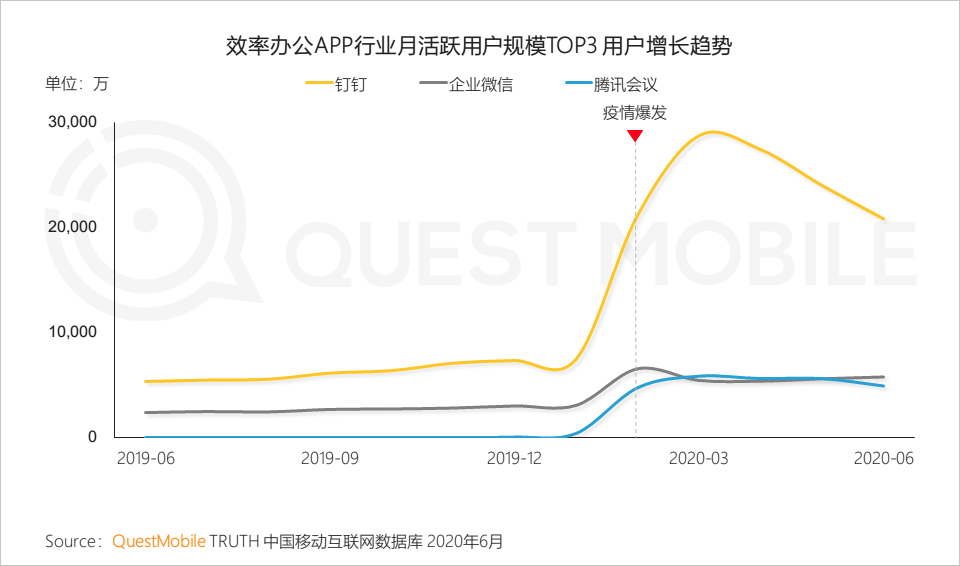

9.3 疫情培養了上班族遠程辦公習慣,典型辦公APP用戶規模一路上漲,釘釘已經突破2億,成為國民級辦公應用

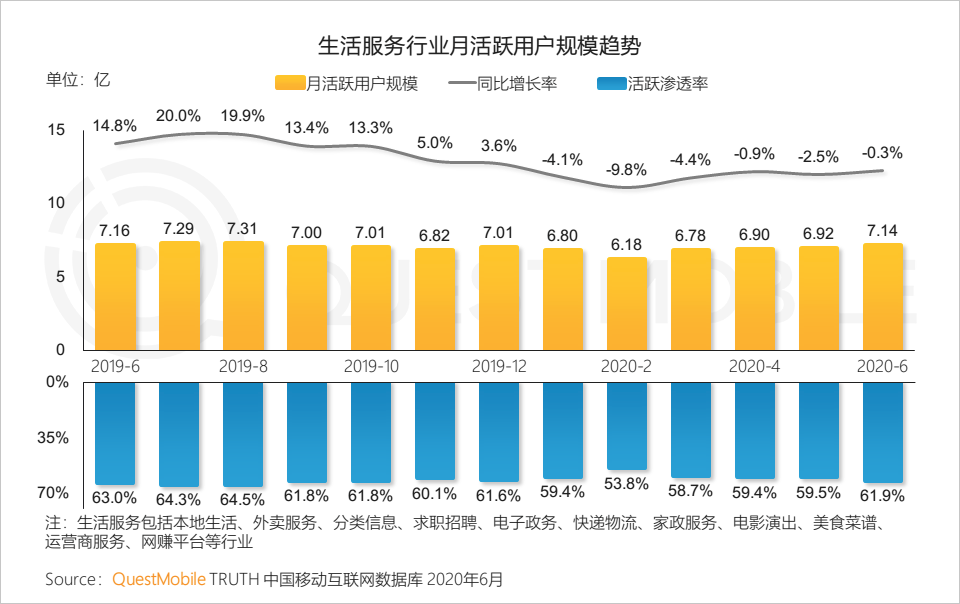

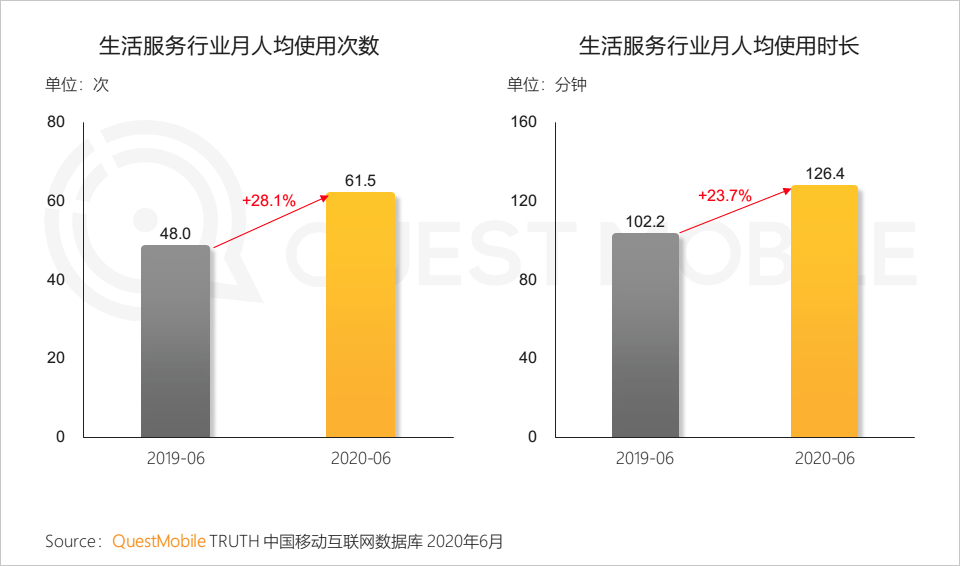

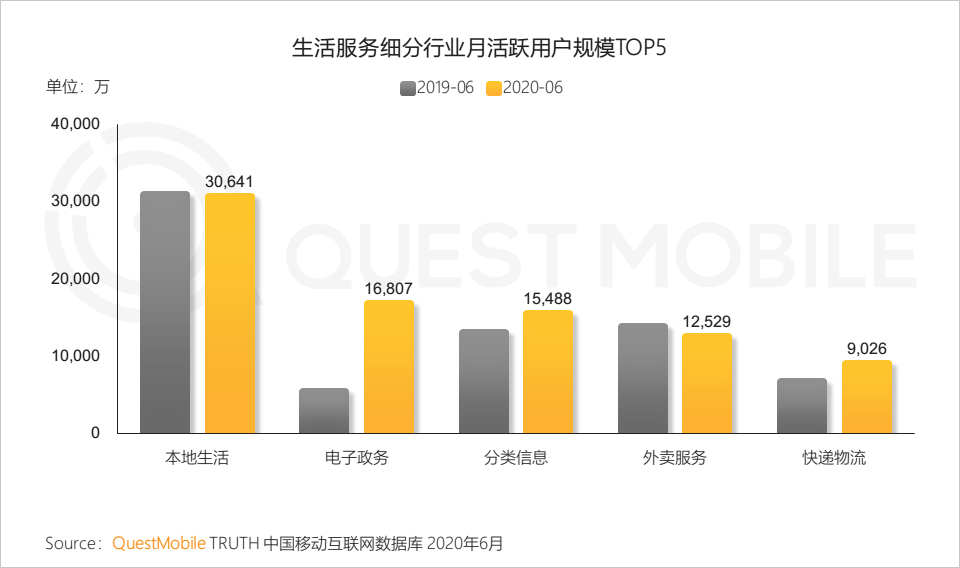

10、泛生活

10.1 受疫情影響,用戶線下吃喝玩樂需求抑制,生活服務行業今年進入負增長狀態;隨著復工復產的推進,6月活躍用戶數已基本恢復至去年同期水平

10.2 本地生活、外賣服務等行業受影響嚴重,疫情信息發布、便民信息查詢等需求帶動電子政務活躍用戶規模上漲

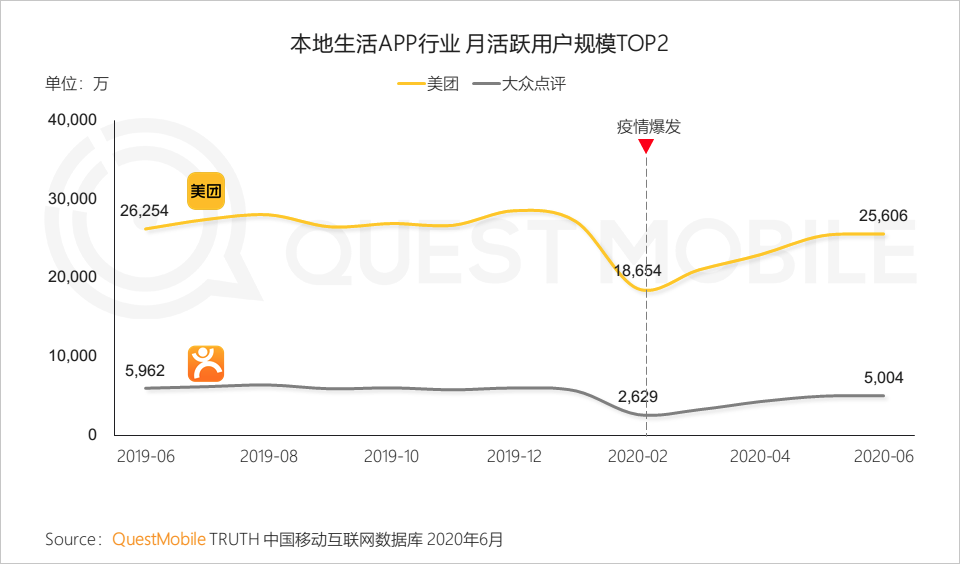

10.3 隨著國內疫情防控整體向好,本地生活消費逐漸進入正軌,美團、大眾點評聯合各地政府推出系列消費活動,拉動本地消費復蘇的同時助推活躍用戶規模增長

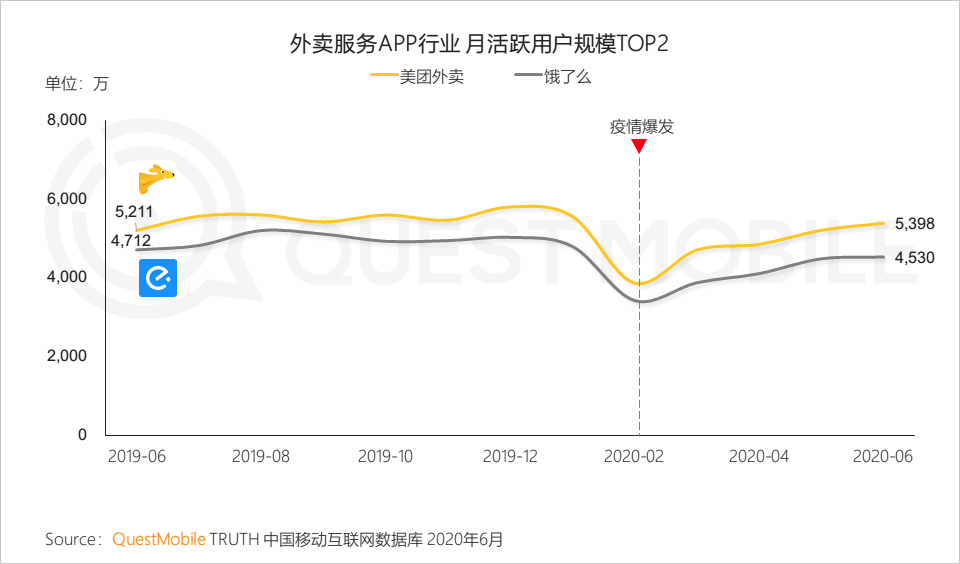

10.4 隨著復工復產的有序推進,外賣平臺紛紛推出“無接觸配送”服務,全力保障用戶生活需求,典型外賣APP月活躍用戶數逐漸恢復

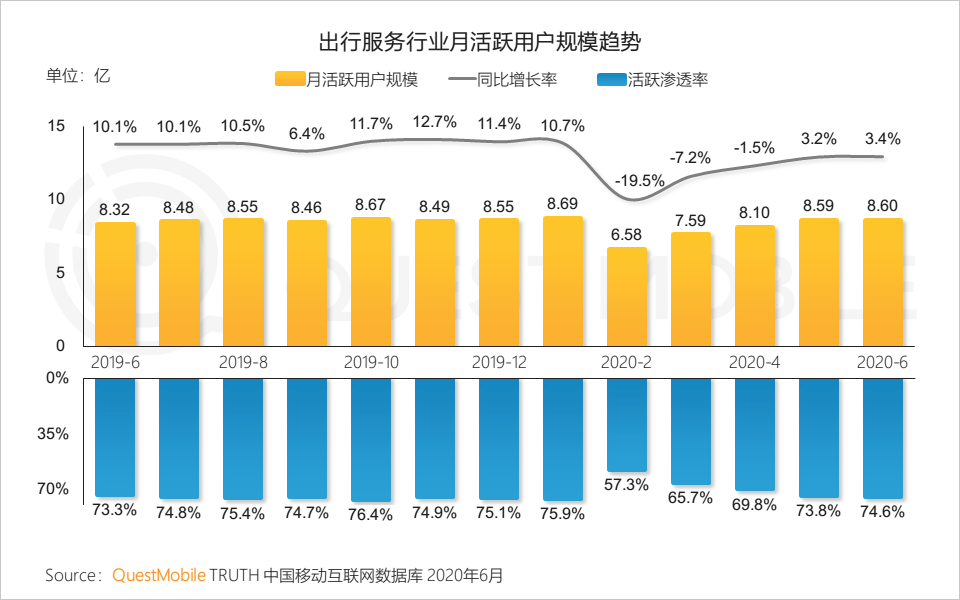

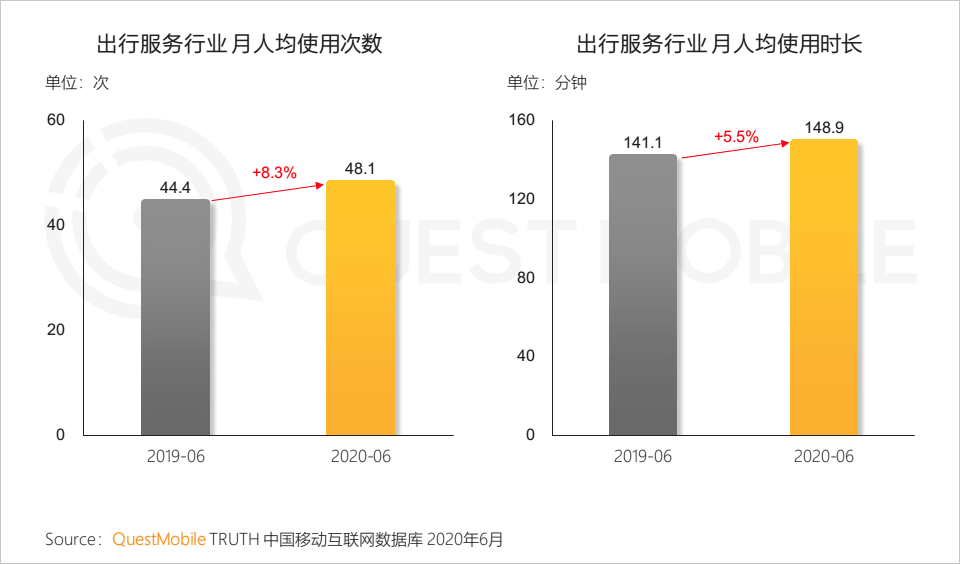

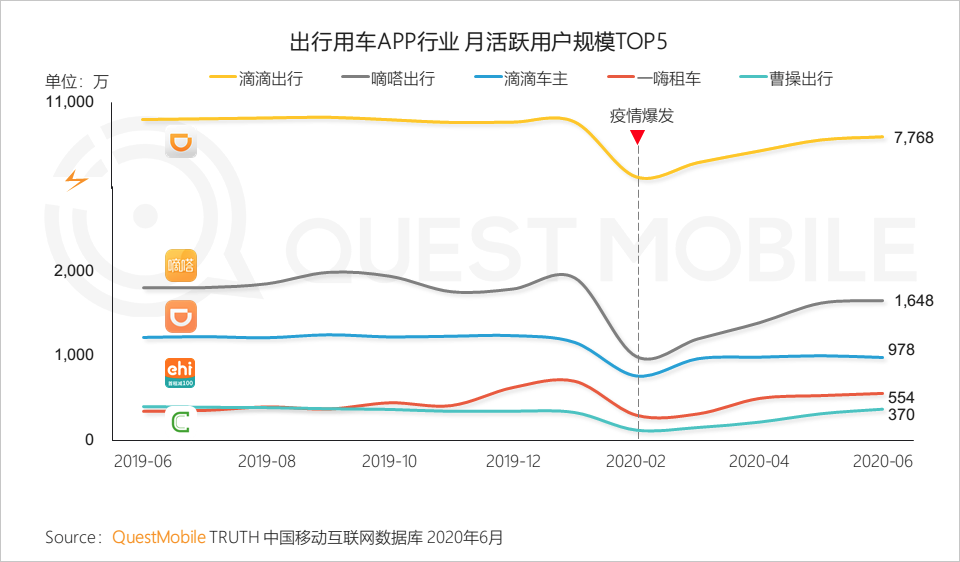

10.5 疫情爆發后,用戶紛紛取消出行,居家隔離,出行行業活躍用戶規模出現下滑;進入5月以來,出行限制逐漸取消,行業回歸常態化

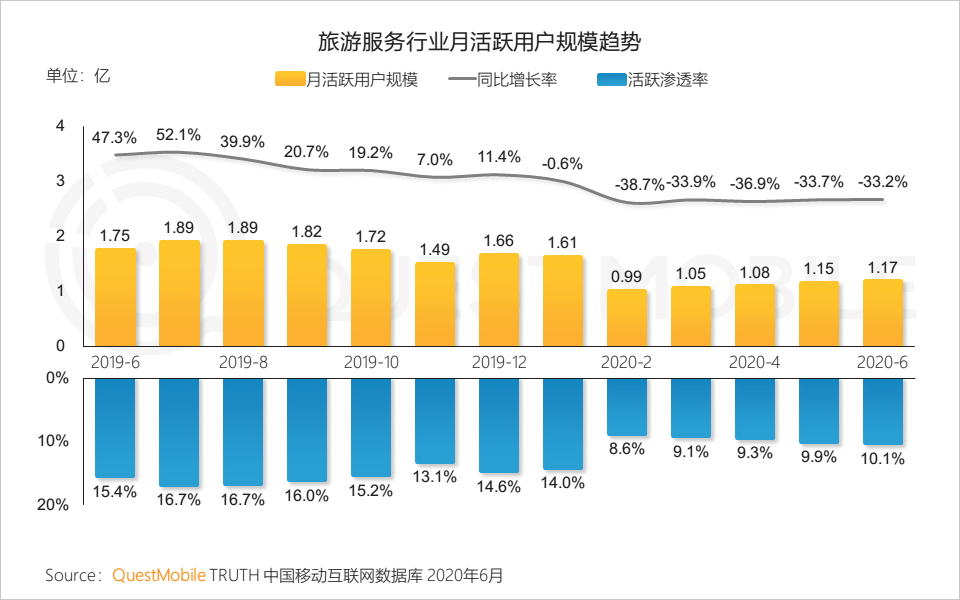

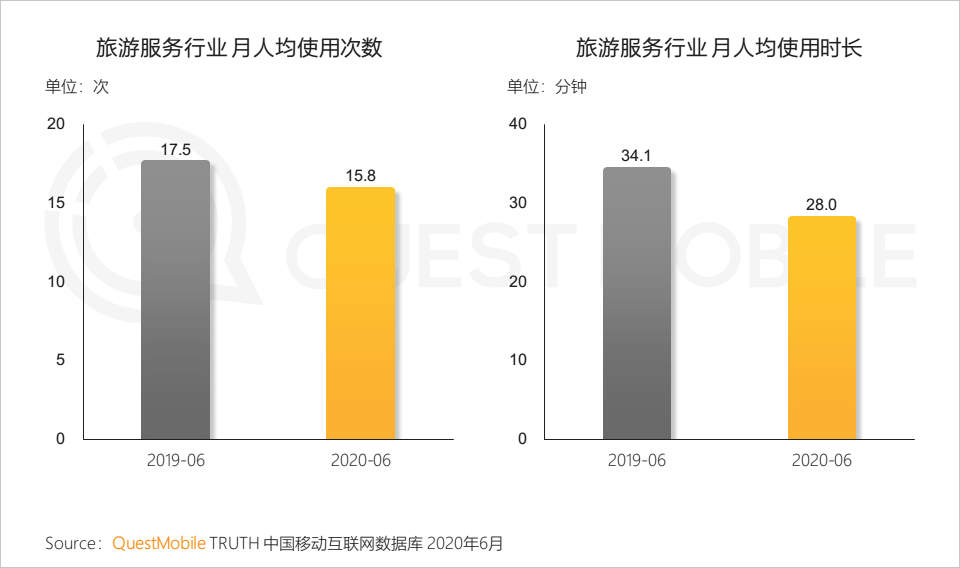

10.6 疫情之下的旅游行業飽受壓力,用戶對外出旅游依舊謹慎,行業“回血“至去年同期七成水平

10.7 旅游平臺積極自救,推出云旅游、CEO直播、文旅直播等助力行業回暖

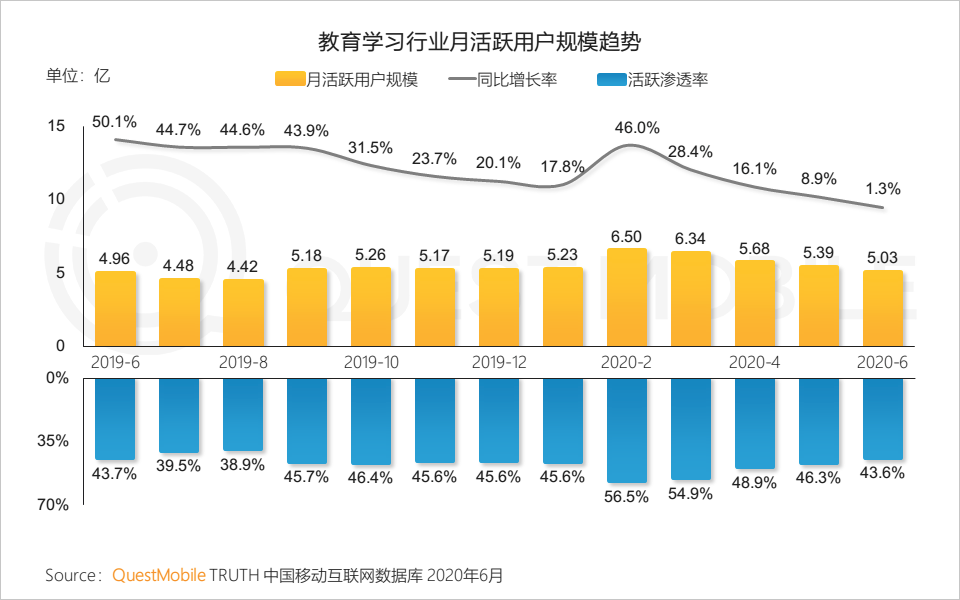

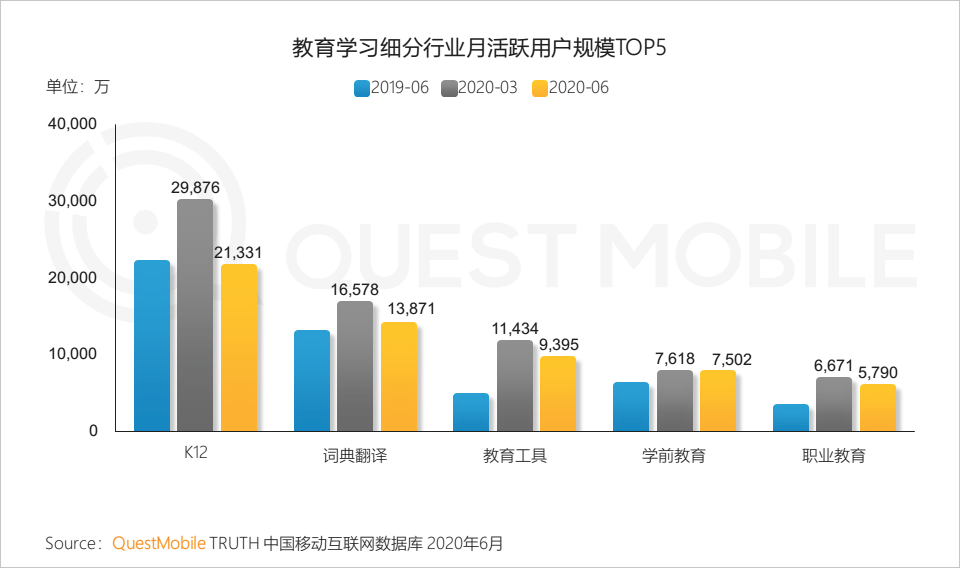

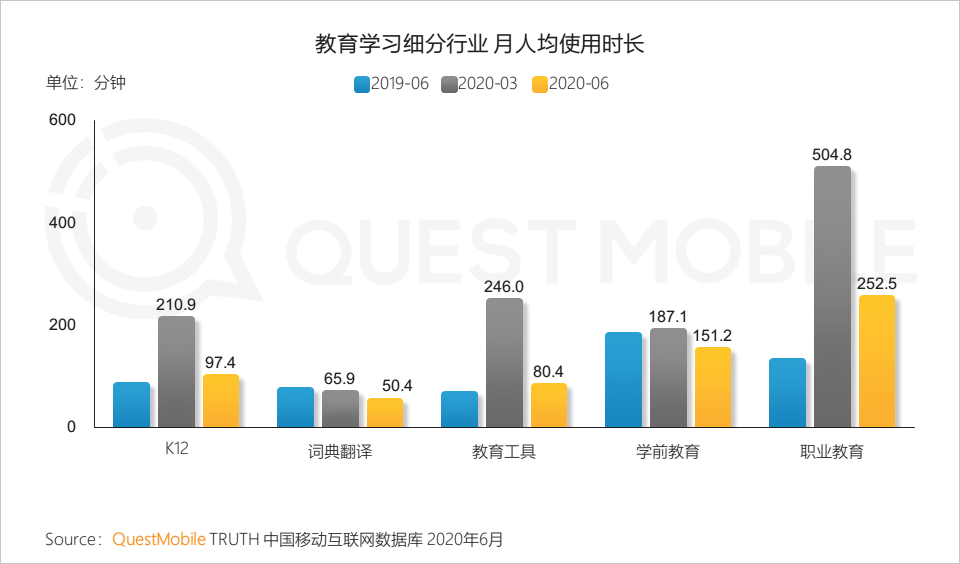

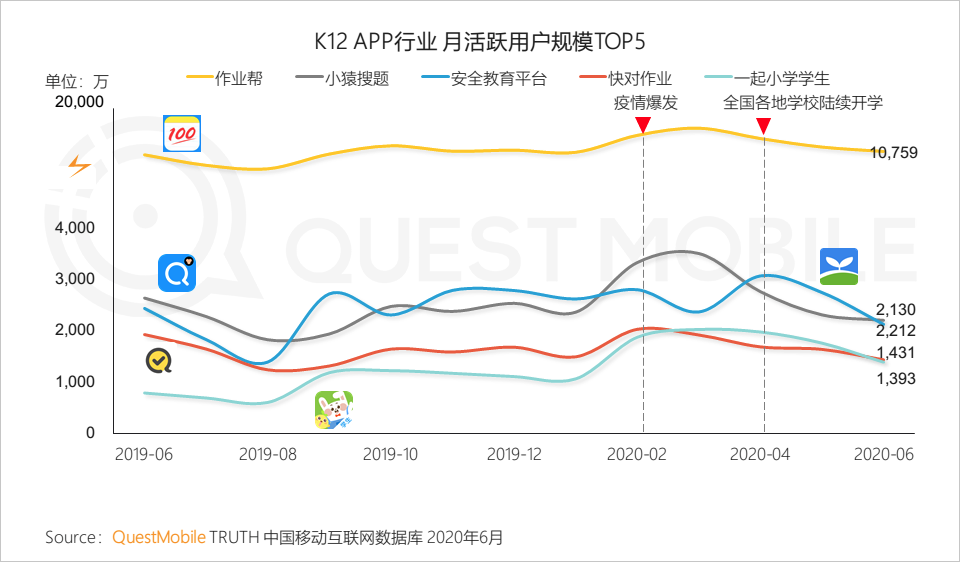

11、在線教育

11.1 疫情影響下,遠程學習成為高頻剛需,拉動教育學習行業活躍用戶規模迅猛增長;隨著全國大中小學的陸續開學,行業活躍用戶規模已回歸至疫情前水平

11.2 隨著中小學學校教學恢復常態,K12活躍用戶規模已回落至去年同期水平;教育工具、職業教育仍保持活躍用戶規模及使用時長的增長

11.3 K12在線教育產品積極上線各類網課和直播資源,拉動用戶規模增長明顯;隨著在校學習場景的回歸,活躍用戶數有所回落

五、2020半年度中國移動互聯網實力價值榜

1、TOP30賽道用戶規模NO.1 APP

2、App用戶規模億級玩家

3、App用戶規模五千萬級玩家

4、App用戶規模千萬級玩家